Vacância de FIIs de escritórios cai, mas ainda sente efeitos da pandemia; veja a desocupação de 12 fundos

junho 28, 2022

O segmento de lajes corporativas foi um dos que mais sofreram com as restrições impostas pela pandemia da Covid-19 e ainda hoje permanece o debate sobre o futuro do setor. A incerteza se estende aos FIIs de escritórios, que também enfrentam a desconfiança dos investidores. O mercado vê oportunidades nesses fundos – mas encontrar as melhores opções tem exigido uma análise cada vez mais rigorosa da vacância dos portfólios.

De acordo com dados da Cushman & Wakefield, consultoria do setor imobiliário, o mercado de escritórios em São Paulo – referência para todo o País – segue uma tendência de recuperação, com a volta de locações e ocupações das lajes corporativas de alto padrão.

A taxa de desocupação chegou a bater os 26,2% em julho de 2021. No entanto, com mais entrada de novos inquilinos do que devoluções de imóveis nos últimos quatro meses, a área disponível vem sendo regularmente reduzida, aponta a consultoria. Hoje a vacância do segmento está em 22,96%.

Para dimensionar a atual situação dos FIIs de escritórios, o InfoMoney levantou dados dos 12 fundos mais líquidos da B3, que não possuem apenas imóveis de alto padrão, como os considerados no levantamento da Cushman & Wakefield.

Comparando a vacância deles com a média apurada pela consultoria, oito apresentam taxas de desocupação menores que a média do mercado – com destaque para os fundos Autonomy Edifícios (AIEC11), Green Towers (GTWR11) e o VBI Prime Properties (PVBI11), que praticamente não têm áreas vagas. Entre os quatro restantes, a vacância varia de 24% a 46%. Confira a lista completa:

| Fundo | Ticker | Taxa de vacância (%) | Área Bruta Locável (ABL, em m2) |

| Autonomy Edifícios Corporativos | AIEC11 | 0 | 22.989 |

| Green Towers | GTWR11 | 0 | 75.800 |

| VBI Prime Properties | PVBI11 | 0,1 | 85.165 |

| Vinci Offices | VINO11 | 4,2 | 86.000 |

| CSHG Prime Offices | HGPO11 | 4,99 | 12.613 |

| REC Renda Imobiiária | RECT11 | 9,8 | 92.997 |

| RBR Properties | RBRP11 | 10 | 51.443 |

| Tellus Properties | TEPP11 | 10,86 | 37.757 |

| CSHG Real Estate | HGRE11 | 24,14 | 202.395 |

| BTG Pactual Corporate Office Fund | BRCR11 | 25,1 | 239.814 |

| Rio Bravo Renda Corporativa | RCRB11 | 26,8 | 43.087 |

| XP Properties | XPPR11 | 46 | 76.714 |

Fontes: Relatórios gerenciais divulgados pelos fundos até o dia 22/06/2022

Nos últimos meses, a recuperação de alguns fundos tem chamado atenção. É o caso do REC Renda Imobiliária (RECT11), que viu a taxa de vacância cair de 31,4% para 9,83% nos últimos 12 meses.

Com patrimônio líquido de R$ 789 milhões, o fundo tem uma área bruta locável (ABL) de quase 93 mil metros quadrados. 24% dos espaços são classificados como AAA, nível máximo de qualidade.

Descubra o passo a passo para viver de renda com FIIs e receber seu primeiro aluguel na conta nas próximas semanas, sem precisar ter um imóvel, em uma aula gratuita.

É hora de investir em FIIs de escritórios?

Os números que sinalizam uma recuperação do segmento de lajes corporativas estão em linha com a expectativa de Marcelo Potenza e Larissa Nappo, analistas do Itaú BBA, que manifestaram confiança nos FIIs de escritório, de acordo com relatório divulgado na última quarta-feira (22). Os analistas lembram que, na primeira edição do estudo, realizada no final de 2021, a percepção já era de que o pior havia passado para o setor.

Segundo eles, a dúvida que permanece no segmento é sobre o modelo de trabalho que prevalecerá: presencial, home office ou híbrido (uma mescla dos dois primeiros). Independentemente da questão, Larissa e Potenza enxergam oportunidades entre os fundos imobiliários de escritório.

“Em nossa opinião, FIIs de lajes corporativas continuam sendo oportunidades de ganho de capital, seja pelo desconto em relação aos valores patrimoniais, ou pela comparação com o custo de reposição”, afirmam.

O discurso se assemelha ao dos próprios fundos imobiliários. No relatório gerencial divulgado em junho, a gestão do FII XP Properties (XPPR11) atribui a elevada vacância do fundo ao impacto direto da pandemia e dos regimes de flexibilização da jornada presencial de trabalho. Mesmo assim, o time de gestores vê sinais de recuperação no mercado.

“Apesar da taxa de vacância de 46% em maio nos imóveis prontos e acabados, denota-se melhora gradativa do setor de lajes corporativas”, pontua o documento. “Neste sentido, a gestora atua ativamente na prospecção de locatários e conta com o apoio de parceiros com vistas à redução da vacância do fundo”.

Em relatório semanal, Fernando Siqueira, da Guide Investimentos, é mais cauteloso e lembra que, após período de forte recuperação, as cotas dos FIIs de escritório registraram queda de quase 2% nas últimas duas semanas.

Segundo ele, os fundos de lajes corporativas seguem apresentando uma taxa de retorno com dividendos abaixo da média de mercado – 9,4% contra 12,4% em doze meses – em função da dificuldade de repassar a inflação dos últimos meses para os contratos de locação. “Acreditamos que o fim do ciclo de aumento de juros pelo Banco Central está próximo, o que deve beneficiar esta classe de ativos”, pondera.

Como escolher um FII de escritórios?

José Navikas, analista de FIIs da Necton, engrossa o discurso do grupo que acredita na volta aos escritórios e na redução da vacância dos prédios.

“Talvez a gente não volte ao patamar de ocupação de antes da pandemia, mas tem muita empresa para voltar para os escritórios ainda”, aposta. “Elas contrataram pessoal nos últimos anos e, em caso de retorno ao antigo escritório, o espaço não será mais suficiente”.

Apesar da expectativa, o analista é cauteloso em relação à escolha dos melhores fundos de escritório. É preciso analisar caso a caso, recomenda.

“Será necessário avaliar se os prédios que estão dentro dos fundos são espaços de qualidade e que tenham potencial de rápida reposição de locatários”, avalia, referindo-se à capacidade dos imóveis de reverterem a vacância. “Se você vir um fundo que conta com uma carteira com este perfil, é uma oportunidade de compra”.

Segundo ele, as oportunidades do segmento são principalmente para o investidor que pensa no longo prazo e consegue identificar fundos imobiliários com imóveis de qualidade e forte potencial de recuperação.

“Se o investidor acredita que a vacância vai cair ao longo do tempo, é uma oportunidade de se posicionar no fundo pagando menos do que o valor justo da cota”, sinaliza. “Você ganha menos [com aluguel] no curto prazo, mas terá possibilidade de um bom rendimento e ganho de capital no futuro”.

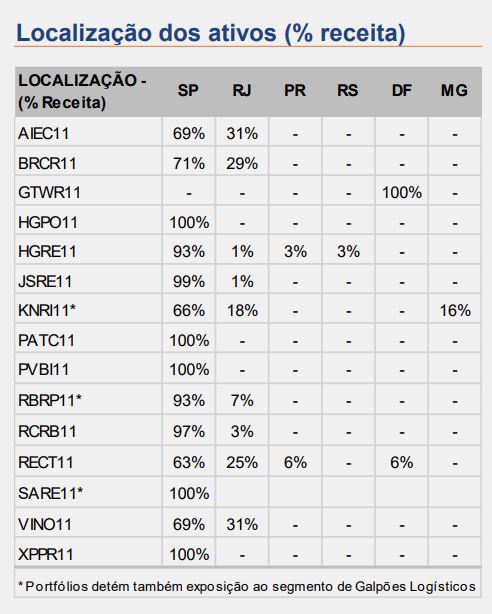

Localização, localização e localização

A localização dos imóveis nunca fez tanto sentido para quem planeja investir em fundos imobiliários de escritório. De acordo com a região dos imóveis presentes na carteira do fundo, a chance de sucesso no investimento tende a aumentar, dizem os especialistas.

Atualmente, de acordo com levantamento do Itaú BBA, boa parte dos imóveis dos fundos imobiliários de escritório está localizada em São Paulo, região nobre para o segmento de lajes corporativas.

Embora seja referência para o segmento de escritórios, a capital paulista apresenta comportamento diferente de acordo com a região, lembra Raquel Miralles, diretora de transações da Cushman & Wakefield.

Em São Paulo, as regiões mais afetadas pela vacância atualmente estão na zona sul da cidade, como as avenidas Engenheiro Luís Berrini, Dr. Chucri Zaidan e o bairro Chácara Santo Antônio, que receberam grande quantidade de novos empreendimentos nos últimos anos e não conseguiram absorver o estoque.

“Dessa forma, todas estas regiões possuem taxas de vacância acima de 25%, sendo a maior atualmente na Chucri Zaidan, com 32,5%”, detalha Raquel.

Por outro lado, as áreas menos afetadas pela vacância são as tradicionais Avenidas Paulista, Brigadeiro Faria Lima e Presidente Juscelino Kubitschek, que ostenta uma taxa de vacância de apenas 2,6%. “São as áreas tradicionalmente mais resilientes, que mesmo com a entrega de novos empreendimentos mantêm demanda alta e, consequentemente, possuem menos espaços disponíveis”, explica Raquel.

O que mais observar nos FIIs de escritório?

Ainda em relação à análise da vacância atual dos FIIs, Navikas lembra que o investidor precisa entender os motivos da desocupação dos imóveis dos fundos.

“Pode ser um imóvel em uma região que não é mais explorada ou que empresas perderam interesse no local”, afirma. “A vacância também pode ser motivada pela saída de um inquilino de grande porte, que dificilmente será substituído”, complementa.

O analista recomenda atenção também na distribuição de dividendos feita pelo fundo. Valores acima da média podem sugerir receitas não recorrentes ou mesmo uma tendência de desvalorização da cota, fatores que podem confundir o investidor.

O valor da cota também faz diferença no investimento, de acordo com o analista da Necton, que recomenda a utilização do indicador P/VPA (preço sobre valor patrimonial) para dimensionar se o papel está ou não barato.

Quanto mais próximo de 1 estiver o indicador P/VPA de um fundo, mais perto a cota está do seu valor considerado justo. Um indicador acima de 1 sinaliza que o papel está sendo negociado com ágio e, abaixo deste nível, com desconto.

Em média, os fundos de escritório estão negociando com desconto de 26%, segundo relatório do Itaú BBA. O segmento amarga queda de 5,3% no ano.

Navikas lembra ainda que o padrão de qualidade dos imóveis faz diferença na reposição dos inquilinos, assim como observar o número de ativos na carteira do fundo e mesmo a quantidade de inquilinos no portfólio.

“Não adianta você ter toda qualidade e localização e ficar dependente de um ativo ou mesmo de um inquilino”, explica. “É um risco muito grande porque, em caso de um problema no prédio, a vacância vai aumentar consideravelmente e prejudicar o fluxo de dividendos da carteira”.

Descubra o passo a passo para viver de renda com FIIs e receber seu primeiro aluguel na conta nas próximas semanas, sem precisar ter um imóvel, em uma aula gratuita.