Onde investir com Selic mantida em 13,75%? FIIs e pós-fixados são opção; aposta em prefixados é limitada

setembro 21, 2022

Após 12 altas consecutivas da Selic desde março do ano passado, o Comitê de Política Monetária (Copom), do Banco Central, optou por manter a taxa básica de juros em 13,75% ao ano nesta quarta-feira (21). Sem indicar novos ajustes, a autoridade monetária reforçou a visão de que encerrou o ciclo de alta da Selic neste ano, assim como esperava a maior parcela dos agentes financeiros.

Em sua justificativa, os dirigentes destacaram que a decisão reflete a “incerteza ao redor de seus cenários e um balanço de riscos com variância ainda maior do que a usual para a inflação prospectiva”. O Comitê também ressaltou que a manutenção é “compatível com a estratégia de convergência da inflação para o redor da meta ao longo do horizonte relevante, que inclui o ano de 2023 e, em grau menor, o de 2024”.

Apesar disso, o Copom reforçou que será manterá vigilante e que vai avaliar “se a estratégia de manutenção da taxa básica de juros por período suficientemente prolongado será capaz de assegurar a convergência da inflação”. “O Comitê enfatiza que os passos futuros da política monetária poderão ser ajustados e não hesitará em retomar o ciclo de ajuste caso o processo de desinflação não transcorra como esperado”, afirmaram os dirigentes.

Ainda que a sinalização seja de fim do ciclo, o cenário segue bastante incerto: agentes financeiros veem uma indefinição sobre o patamar final de juros nos Estados Unidos, há perspectiva de desaceleração global, e não há sinais muito claros sobre a equipe econômica dos candidatos mais bem posicionados.

Por essa razão, especialistas ouvidos pelo InfoMoney defendem que é preciso ter cautela. Investimentos de renda fixa prefixados podem soar como boas opções nas proximidades do final do ciclo de alta da Selic, mas ainda não chegou o momento de aumentar a posição, apenas manter, dadas as incertezas presentes no radar.

“Como um analista de mercado, olho quais são os fatores que mais vão afetar, e o maior é a dinâmica global. A taxa de juros nos Estados Unidos faz mais preço do que a eleição no Brasil”, defende Lucas Queiroz, estrategista de renda fixa para pessoa física do Itaú BBA.

Assim, alocações em investimentos pós-fixados atrelados ao CDI devem representar a maior parcela das carteiras. Já posições em títulos atrelados à inflação seguem nas recomendações, mas em menor percentual. Fundos imobiliários, por sua vez, ganham mais espaço em alguns portfólios, de olho em um cenário de manutenção da Selic.

Mais caixa e manutenção dos prefixados

Uma das casas que preferiu manter a alocação como está em títulos prefixados é o Itaú BBA. Atualmente, 10% do portfólio sugerido de títulos públicos está no Tesouro Prefixado 2025 e 5% está no Tesouro Prefixado 2029.

Queiroz explica que a cautela tem a ver com a postura mais dura que o Federal Reserve (Fed, banco central americano) deverá adotar para driblar a escalada de preços. “A gente tinha um cenário incerto e isso se manteve. O que mudou nos últimos meses é que o Fed agora disse que vai controlar a inflação [ou seja, ele retirou o discurso menos inclinado ao aperto monetário]”, pondera.

Leia mais:

• Fed eleva juros em 0,75 ponto percentual pela terceira vez e prevê taxa acima de 4% ao final do ano

Para os investimentos, isso significa que a maior alocação deve estar em títulos públicos atrelados ao CDI. Atualmente, 60% do portfólio recomendado está no Tesouro Selic 2025.

“Por mais que tenhamos um cenário complicado, é o que vai garantir a segurança. Se o BC não mexer [mais nos juros], teremos 13,75% ao ano”, diz Queiroz. “Isso me dá margem para esperar essa turbulência dentro do mercado internacional passar”.

Quem também está mais cauteloso e preferiu não aumentar a posição em prefixados é Gustavo Cruz, estrategista da RB Investimentos. Ele alega que não é possível saber ainda como será a equipe econômica do próximo presidente, além de afirmar que já foram veiculados vários nomes e ventiladas uma série de possibilidades de divisão e de criação de ministérios.

Para investidores conservadores, a RB optou por manter 75% da alocação em títulos atrelados ao CDI, enquanto os prefixados devem responder por apenas 25% da exposição.

A preferência na hora de selecionar os papéis prefixados é por ativos emitidos por instituições privadas. A razão, explica Cruz, é que as oportunidades estão mais atrativas em Certificados de Depósito Bancário (CDBs), além de Letras de Crédito Imobiliário (LCIs) e do Agronegócio (LCAs). Na parcela prefixada da carteira recomendada da casa, estão CDBs emitidos pelo BR Partners e pelo Banco Master com taxas a partir de 14% ao ano e prazo de até dois anos.

“Acredito que 13,5% ao ano já seja uma taxa interessante”, diz Cruz. Já quando o assunto são títulos atrelados ao CDI, o especialista da RB afirma que há boas opções também entre LCIs e LCAs que oferecem retornos entre 90% e 95% do CDI.

Títulos atrelados ao IPCA: deflação afeta curto prazo

Além de papéis prefixados e atrelados ao CDI, títulos indexados à inflação seguem com espaço nas recomendações. Ainda que alguns títulos possam ter sido afetados pelo IPCA negativo – ou deflação – registrado em julho e agosto, o cenário continua favorável para esses ativos.

Leia mais:

• Deflação: é hora de fugir de títulos indexados ao IPCA ou de aproveitar os juros ainda elevados?

Queiroz, do Itaú BBA, defende que tem olhado para títulos públicos com prazo um pouco mais longo, como o Tesouro IPCA+ 2035. O estrategista justifica que as taxas não vão ficar altas por muito tempo, porque o processo inflacionário será contido em algum momento.

Dessa forma, será possível obter ganhos de capital. Isso porque quando as taxas recuam, a tendência é de que subam os preços pelos quais os títulos são negociados.

Outra vantagem está no fato de que os títulos públicos atrelados à inflação possuem os fundos de pensão como investidores assíduos, porque eles possuem meta atuarial, lembra Queiroz. E quando as taxas reais avançam demais, a indústria acaba limitando os exageros, pois há um comprador natural para os papéis, o que não ocorre em mesmo grau com papéis prefixados.

Além de indicar uma alocação de 10% em Tesouro IPCA+ 2035, a carteira da casa recomenda uma posição de 15% no Tesouro IPCA+ 2026. Queiroz explica que a exposição ao papel mais curto é indicada para quem deseja se proteger da inflação no curto prazo, já que títulos de menor vencimento tendem a ser menos afetados pela marcação a mercado.

Leia mais:

• Marcação a mercado da renda fixa vem aí: 13 perguntas para entender o que vai mudar nos seus investimentos

Na prática, quanto maior o prazo, maior tende a ser o efeito da marcação a mercado. Uma sugestão dos especialistas é pensar na curva de juros como uma vara de pesca. Quanto mais perto do anzol – e, portanto, mais longe do começo da curva – maior é a oscilação que ela apresenta; quanto mais perto da mão, menor.

Títulos de crédito corporativo

Títulos de dívida emitidos por empresas, com remuneração atrelada à inflação e isenção de Imposto de Renda para pessoas físicas, também seguem no radar.

Renato Ramos, diretor de renda fixa da Empírica Investimentos, defende que taxas reais (descontada a inflação) em torno de 6% ao ano são atrativas e que o movimento principal de deflação é fruto de medidas pontuais.

O especialista observa que a projeção de inflação mais afetada no Relatório Focus, do Banco Central, é a de 2022, enquanto a expectativa para 2023 seguiu próxima da estabilidade em alguns momentos, ou registrou recuo menor. A de 2024, por sua vez, apresentou leve alta.

De acordo com o Focus divulgado nesta semana, o ponto médio das estimativas de inflação para 2022 tinha caído para 6%, contra 6,82% quatro semanas antes. Ao mesmo tempo, as projeções para 2023 e 2024 agora estavam em 5,01% e 3,50%, respectivamente. Um mês antes, as expectativas eram de 5,33% e 3,41%, nessa ordem.

“Não houve uma mudança significativa na curva de IPCA”, afirma Ramos.

Leia mais:

• Boletim Focus traz nova expectativa de queda para inflação e de alta para PIB

Para o médio e longo prazo, o investimento em debêntures incentivadas continua atrativo, na visão de Bruno Brostoline, analista de renda fixa da Ativa Investimentos. A carteira da corretora para setembro, por exemplo, trouxe recomendações em diversos setores, como logística, saneamento e energia.

Para este mês, metade da alocação sugerida ficou concentrada em um papel da Holding do Araguaia (HARG11), empresa controlada pela Ecorodovias (ECOR3), e em outro da Energisa (ENGIA6), do setor de energia.

A outra metade, por sua vez, foi reservada para uma alocação nas debêntures da Usina Santa Adelia (USAS11), que deveria representar 20% do portfólio, seguida por uma posição em Paranaguá Saneamento (PASN12) e outra em Terminal Santa Catarina (CJEN13), sendo que ambas deveriam responder por 15% do portfólio sugerido. Todos os papéis possuem vencimento entre 2028 e 2036 e apresentam boa qualidade de crédito, com classificação de risco (rating) de pelo menos A+.

Na Bolsa, o varejo está no foco

De olho no potencial de valorização de empresas voltadas ao mercado doméstico, Isabel Lemos, gestora de renda variável da Fator Administração de Recursos, diz que veio aumentando a alocação no setor de varejo, que já era representativo nos fundos de ações da casa.

Isabel afirma que o segmento foi bastante penalizado nos últimos meses por ser mais sensível a um ambiente de juros elevados e de inflação persistente, o que influencia no custo do dinheiro e na perda do poder de compra.

O grande atrativo, na visão de Isabel, está nos preços (valuation) bastantes descontados . Segundo a gestora, o potencial de queda nos papéis do varejo hoje é bem menor do que a alta que pode ser registrada pelas ações no médio e longo prazos. “Fizemos uma mudança [gradativa] de setores, de commodities para varejo”, diz.

Embora tenha reduzido a posição em commodities, o fundo segue com alocações em empresas específicas, como Petrobras (PETR3);(PETR4), além de CSN Mineração (CMIN3), por exemplo. Entre as ações de varejo, Isabel chama a atenção para a CVC (CVCB3), que ficou para trás com o fechamento das atividades durante o auge da pandemia.

Na visão da especialista, a melhora dos dados de emprego no Brasil deve ajudar a elevar a renda no País. Ela cita ainda que a estabilidade ou perspectiva de juros em queda a partir do ano que vem também tendem a ser positivos para o setor, já que as passagens costumam ser parceladas.

Já como desafios, a gestora pontua que a empresa pode ter problemas se o dólar subir mais frente ao real, ou se for preciso repassar novas altas de custos aos consumidores.

Fundos imobiliários e multimercados

Quem estiver disposto a diversificar ainda mais a carteira poderá se aventurar também pelos fundos multimercados. Na visão de Clayton Calixto, especialista de portfólio da Santander Asset, produtos do tipo macro devem seguir com performance bastante positiva no segundo semestre deste ano.

Posições tomadas em juros nos Estados Unidos (beneficiadas pela alta das taxas) e vendidas nas Bolsas americanas (apostando na desvalorização) devem continuar rendendo bons frutos, na visão de Calixto. Afinal, economistas já antecipam a elevação dos juros do país para 4% ao ano no fim de 2022, e não mais no começo de 2023. Tais projeções foram reforçadas após a divulgação das estimativas de dirigentes do Fed nesta quarta-feira (21).

Fundos imobiliários (FIIs) também ganham um papel especial na carteira em um cenário de estabilização da Selic em 13,75% ao ano. Cruz, da RB Investimentos, explica que estudos feitos pela casa apontam que os FIIs tendem a apresentar um desempenho positivo quando a Taxa Selic para de subir ou começa a cair.

As preferências para esse novo cenário estão em fundos de shoppings, segundo o especialista da RB Investimentos. Não à toa: a casa aumentou a alocação na carteira de FIIs na passagem de julho para agosto. Atualmente, a gestora possui dois fundos sugeridos na carteira: o XP Malls (XPML11) e o Hedge Brasil Shopping (HGBS11).

Na poupança, retornos minguados e abaixo da inflação

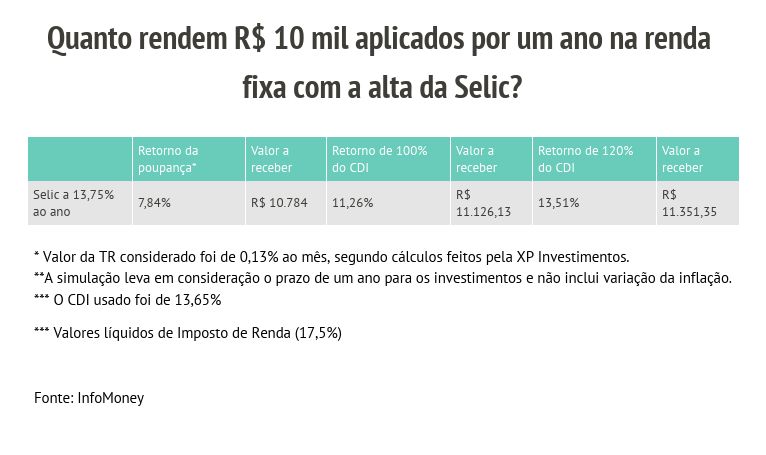

Enquanto há boas oportunidades de investimento na Bolsa, em FIIs e em títulos públicos, quem continuou sepultada no rol dos investimentos foi a poupança. Com a Selic no patamar de 13,75% ao ano, ela entrega um retorno de apenas 7,84%.

Desde 2012, sempre que a taxa básica de juros supera 8,5% ao ano, a rentabilidade passa a ser fixa, de 0,5% ao mês – ou 6,17% ao ano – mais a variação da TR (Taxa Referencial). Com a Selic em dois dígitos, é assim que seu retorno é calculado.

Simulações feitas pelo InfoMoney indicam que o retorno da caderneta segue abaixo da inflação corrente. Na prática, o investidor continua a perder dinheiro ao deixar os recursos aplicados nela.

No melhor dos cenários, com a Selic a 13,75% ao ano, um investimento de R$ 10 mil na poupança renderia – ou R$ 784 – em um ano. Os cálculos são da XP e consideram uma TR média de 0,13% ao mês.

Outro detalhe é que enquanto a Selic estiver acima de 8,5% ao ano, a remuneração de 0,5% ao mês da poupança fica estacionada, enquanto o retorno de outras aplicações pós-fixadas continua subindo.

Se o investidor destinasse o mesmo valor a um produto de renda fixa com retorno de 100% do CDI, como um CDB, teria um retorno de 11,26% em um ano, já considerando o desconto de 17,5% do Imposto de Renda. Se a rentabilidade prometida fosse maior, como 120% do CDI, o rendimento chegaria a 13,51% ao ano.

Confira simulações de retorno da taxa Selic na tabela a seguir:

Cadastre-se e descubra por que a queda da Bolsa representa uma rara oportunidade de compra e veja 6 ações incrivelmente baratas para comprar hoje