Indicador de risco de calote, CDS do Brasil chegou a triplicar com a pandemia de coronavírus

maio 31, 2020

SÃO PAULO — O CDS do Brasil, um indicador internacional de risco de calote, chegou a triplicar em 2020 por causa da crise gerada pela pandemia do novo coronavírus. O movimento de alta também foi observado nos títulos de todos os demais países do mundo, já que a doença não poupou nenhuma economia.

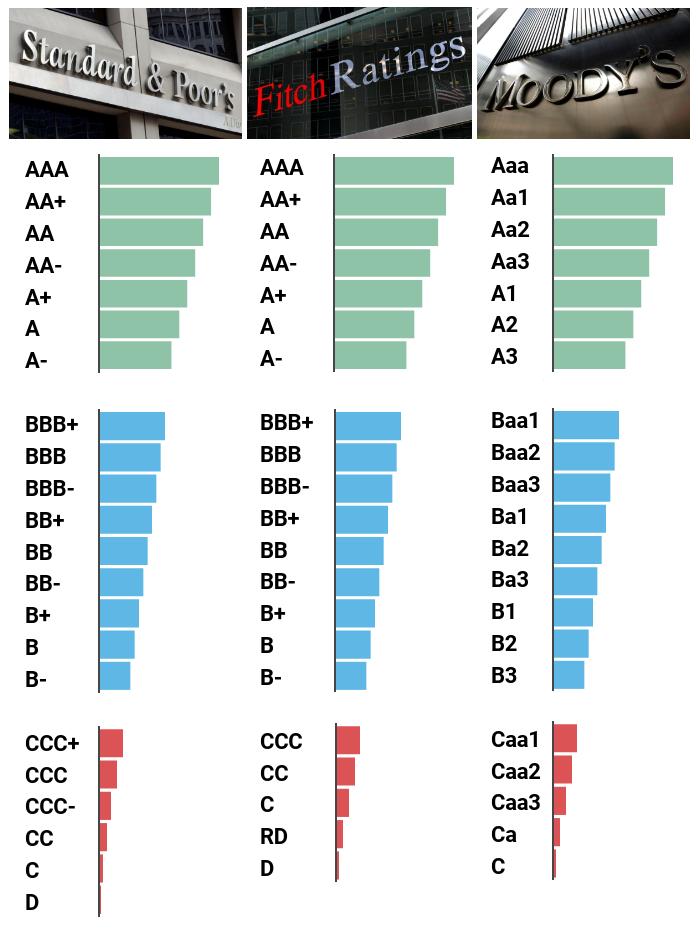

Ainda assim, o CDS do Brasil conseguiu se manter distante da média dos países com o mesmo rating que o nosso, BB-, nas principais agências internacionais de risco. O desempenho, segundo especialistas, está relacionado às medidas de ajuste fiscal que o Brasil vinha adotando no pré-crise — mas o futuro ainda é incerto.

Sigla para Credit Default Swap, o CDS é um título do mercado financeiro que funciona como um seguro. Ele é emitido por instituições financeiras e garante ao detentor a cobertura do prejuízo em caso de calote nos títulos dos países.

Quanto menor for o risco de inadimplência do país, menor será a pontuação correspondente do CDS — ou seja, mais próxima de zero. Logo, quanto maior for o risco de calote, maior também será a pontuação do título.

No dia 27 de maio deste ano, o CDS de cinco anos do Brasil chegou à casa dos 270 pontos. É um valor bem acima dos 98,9 pontos que ele tinha no dia 1º de janeiro. Na máxima de 2020 até agora, o título chegou aos 372 pontos, em 27 de abril.

No final de 2019 e início de 2020, o CDS brasileiro havia caído para a casa dos 90 pontos, no seu menor nível desde 2013, quando o país ainda tinha grau de investimento (selo de bom pagador) nas três principais agências de risco do mundo.

O CDS brasileiro atingiu sua máxima histórica em 2002, quando subiu para perto de 4.000 pontos às vésperas da eleição presidencial que acabou elegendo Luiz Inácio Lula da Silva. Em 2018, em meio à indefinição da corrida presidencial, que culminou na eleição de Jair Bolsonaro, o indicador ficou na casa dos 600 pontos.

Mesmo nos atuais 270 pontos, o CDS do Brasil ainda está bem abaixo da média dos demais países com rating BB-, de 407 pontos. Ele também está em um nível melhor que a média do CDS de países classificados como BB, um grau acima do nosso na escala das agências, de 323,7 pontos.

As economias com rating BB+, dois graus acima do nosso, têm CDS médio na casa dos 191 pontos. Já aquelas classificadas como A-, primeiro degrau na escala de países com selo de bons pagadores, têm CDS médio de 74 pontos. Os dados são da Bloomberg e foram compilados pelo gestor David Cohen, da Paineiras Investimentos, a pedido do InfoMoney. Veja o gráfico abaixo.

“O Brasil tem uma posição em termos de risco um pouco diferente da maioria dos seus pares. Ele conta com uma dívida local que está entre as maiores dos emergentes, porém internacionalmente é credor líquido (ou seja, suas reservas cambiais são maiores que sua dívida externa)”, disse Cohen.

O gestor apontou que é natural o aumento do CDS registrado agora já que ele é “um instrumento que protege contra calote de dívida externa, o que, na situação atual do Brasil, é muito provável”.

“Antes dessa crise, o Brasil estava vendo um movimento de melhora na perspectiva de rating das agências, que já estavam indicando um outlook positivo, depois da reforma da Previdência e uma dinâmica de dívida/PIB local que vinha surpreendendo positivamente”, destacou.

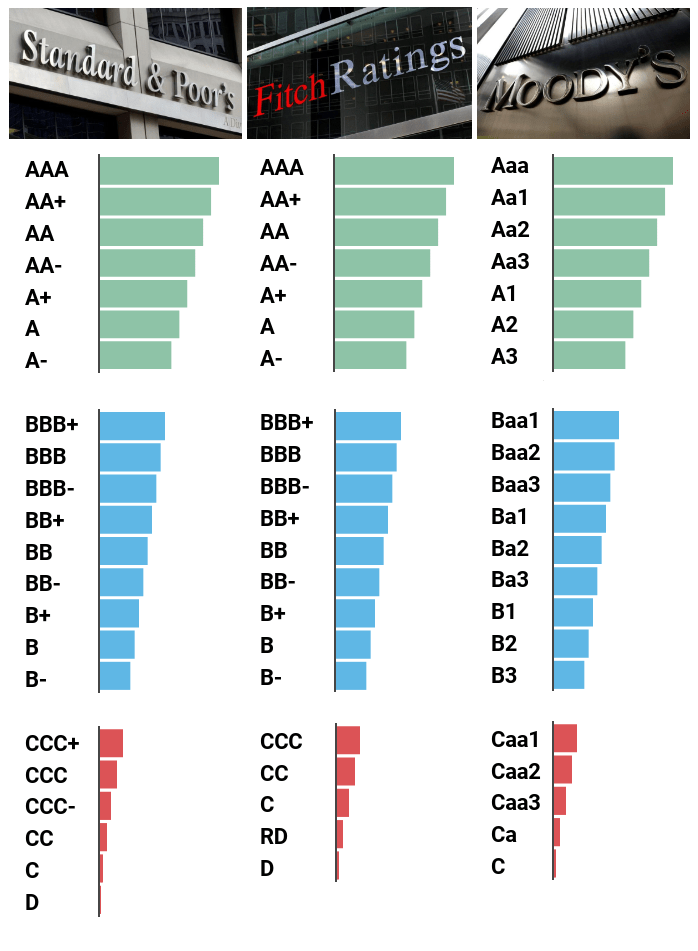

“Com a crise, que gerou grandes necessidades de gasto fiscal, além de uma recessão que reduziu brutalmente as receitas, esse cenário mudou completamente, e, com isso, a perspectiva de upgrade reduziu [veja a escala das agências abaixo]. Além disso, a forte depreciação cambial também levou o Banco Central a ter que intervir no câmbio via venda de reservas, reduzindo também a posição credora, que ainda se mantém, comparado ao que tínhamos antes”, concluiu o gestor.

Guilherme Attuy, economista-chefe da Gauss Capital, acredita que a crise do coronavírus teve um impacto mais significativo no Brasil do que em outros países do mundo porque nosso quadro fiscal já vinha em uma situação delicada — e a pandemia obrigou o governo a gastar mais.

“Tivemos também outros dois fatores. O primeiro é a nossa curva do vírus, que tem se mostrado mais resiliente do que no resto do mundo, o que acaba forçando uma revisão baixista de crescimento, já que há a necessidade de se fazer o uso de medidas de distanciamento social. Ainda que essas medidas sejam levantadas, há o risco de a população não se sentir confortável para ir às ruas e retomar o consumo”, disse.

“O que temos visto também são muitos ruídos políticos. Vimos o ministro da Saúde ser demitido, depois o segundo ministro da pasta não durou muito tempo e também teve a saída do ministro da Justiça, Sérgio Moro, o que levantou dúvidas no mercado sobre a permanência do ministro da Economia, Paulo Guedes”, completou.

O economista-chefe da Gauss afirmou ainda que o ruído fiscal no Brasil deve demorar mais para sair do radar dos investidores internacionais, portanto o prêmio de risco para o país deve continuar alto. Já o risco político e a questão do coronavírus são temporários, mas seu impacto sobre o CDS brasileiro vai depender da condução que o governo vai ter nos próximos meses.

Como ler o mercado financeiro e aproveitar as oportunidades: conheça o curso A Grande Tacada, do Fernando Góes – de graça nos próximos dias!