Dividendos ou juros? Taxas de debêntures incentivadas superam proventos no curto prazo, diz estudo

junho 21, 2022Para os investidores interessados em estratégias de renda passiva, o que vale mais a pena no momento: comprar ações de empresas de olho na distribuição de dividendos ou investir em títulos de dívida corporativa que oferecem juros com pagamentos periódicos?

Um levantamento do Bradesco BBI destaca que em tempos de crise e estresse no mercado, como os atuais, a rentabilidade oferecida nas debêntures incentivadas – isentas de Imposto de Renda – atreladas ao IPCA (Índice de Preços ao Consumidor Amplo) emitidas pelas empresas supera o retorno em dividendos com ações das mesmas companhias – tanto no curto como no médio prazo.

O descasamento entre o rendimento dos ativos de crédito e o dividend yield (taxa de retorno com dividendos) é temporário, mas representa uma oportunidade de entrada para o investidor que gosta dos papéis de renda fixa.

“Entendemos que a diferença entre a rentabilidade acumulada das debêntures e o dividend yield mostra-se maior em tempos de crise, dada a queda de rentabilidade das empresas e o estresse no mercado de crédito”, destacam os analistas Altair Pereira, André Sonnervig e Caio Lombardi em relatório. “Esse gap tende a se fechar com a redução da inflação, a normalização da atividade econômica e o aumento da rentabilidade das companhias”.

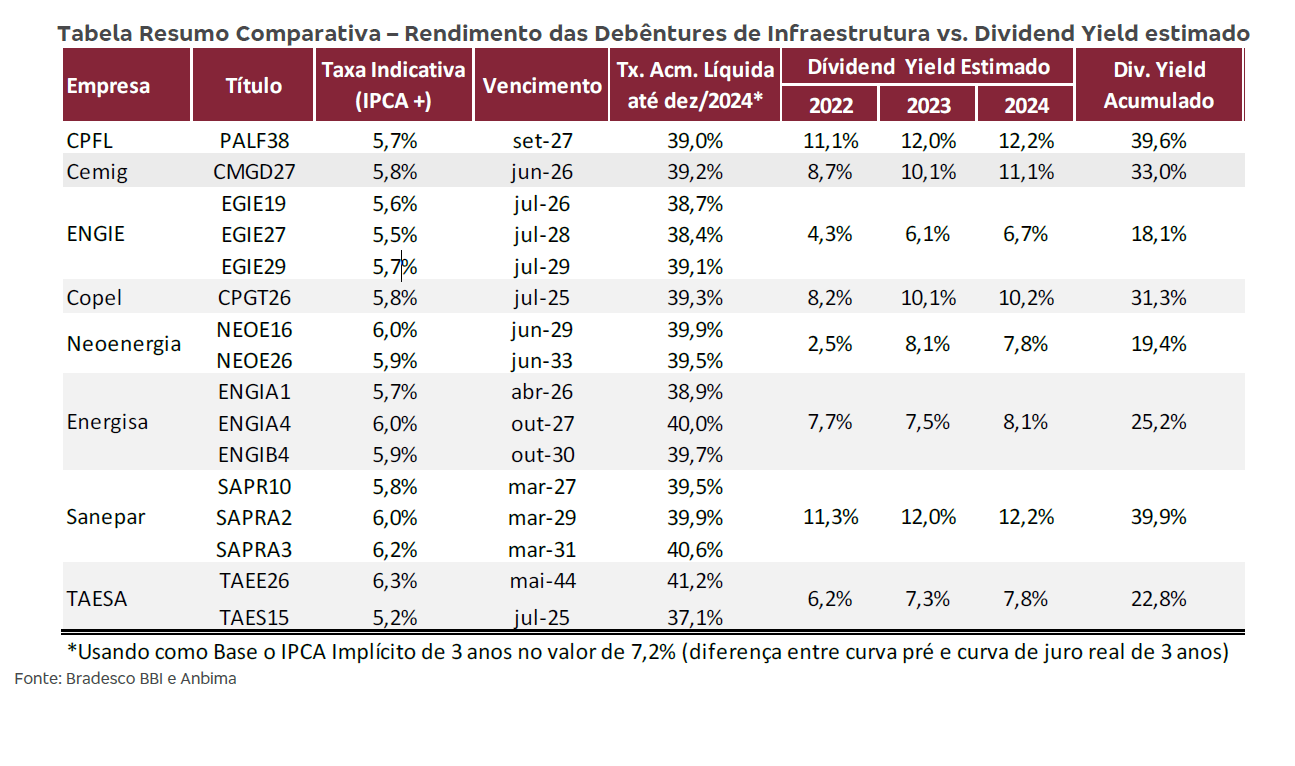

Para chegar a essa conclusão, o estudo comparou a remuneração de debêntures incentivadas e retorno com dividendos distribuídos por sete empresas de energia elétrica e uma de saneamento, segmentos reconhecidos pelas receitas resilientes e muito procurados por investidores focados em renda passiva. Vale lembrar que assim como os rendimentos das debêntures incentivadas, os dividendos também são isentos de Imposto de Renda.

O levantamento selecionou empresas que tivessem pelo menos uma debênture incentivada emitida, remunerando o investidor com uma taxa de juros prefixada mais a variação do IPCA e com vencimentos posteriores a dezembro de 2024. Foi usado na conta o IPCA implícito de três anos, de 7,2%. Na outra ponta, o Bradesco BBI projetou o dividend yield das ações destas empresas para os anos de 2022, 2023 e 2024.

Considerando a inflação, a elevação das curvas de juros reais e nominais, a queda do spread de crédito (diferença entre o custo de captação de recursos e a remuneração obtida pelo investidor) e os dividendos estimados, o estudo aponta que quem investisse em debêntures incentivadas das empresas consideradas e mantivesse a aplicação até dezembro de 2024 obteria um retorno maior do que o proporcionado pelos dividendos distribuídos no mesmo período. A rentabilidade utilizada para as debêntures foi com marcação da curva de juros dos títulos levados ao vencimento.

Uma debênture incentivada da Taesa, por exemplo, com taxa indicativa de 6,3% ao ano, renderia 41,2% até dezembro de 2024, já considerando a inflação implícita de 7,2% para o período. Outro papel da mesma empresa, com taxa indicativa de 5,2% ao ano, somaria um retorno de 37,1% na mesma janela de tempo. Em contrapartida, o dividend yield das ações da Taesa (TAEE11) acumulado para o período seria de 22,8%, inferior ao rendimento das debêntures.

Entre as companhias consideradas no levantamento, apenas no caso da CPFL energia (CPFE3) o acionista teria um retorno superior ao do debenturista, embora a diferença seja mínima: 39,6% de dividend yield frente a 39% de juros das debêntures incentivadas.

Confira abaixo a comparação entre os papéis das oito companhias:

Vale mais a pena ser debenturista do que acionista?

Para os especialistas consultados pelo InfoMoney, os juros em alta, a forte pressão inflacionária no Brasil e no mundo, além do risco fiscal e da incerteza gerada pelas eleições deste ano tornam a rentabilidade das debêntures incentivadas muito atrativa. Porém, o efeito é de curto prazo e não deve se estender no longo prazo.

Para alguns investidores, pode ser mais interessante buscar a rentabilidade maior das debêntures incentivadas em relação à estratégia de dividendos, destaca Luciana Ikedo, assessora de investimentos e sócia no escritório RV4 Investimentos.

“Imagino que este descasamento deve se manter no curto prazo por conta de um cenário muito estressado. Penso que se o aperto monetário do Copom (Comitê de Política Monetária) estiver chegando ao fim, a curva pode fechar brevemente e deixaremos de observar este gap”, afirma.

Para não correr o risco de optar por um ativo que perca a rentabilidade diante da possibilidade de inversão da trajetória dos juros e da inflação, Luciana aconselha o investidor a observar sempre a taxa de real oferecida – ou seja, quanto a debênture rende acima da inflação.

Ela exemplifica que se o título oferece IPCA mais 6% ao ano, o que deve ser levado em conta pelo investidor é exatamente o retorno de 6%. “As taxas atuais das debêntures incentivadas, considerando a isenção do Imposto de Renda, estão muito atrativas. E continuam atrativas se a inflação recuar e os juros caírem”, destaca. Para Luciana, um retorno de IPCA mais 6% ao ano deve ser o mínimo procurado pelos debenturistas.

Waldemar Junior, analista e especialista de renda fixa da DV Invest, explica que a queda dos dividendos das empresas no curto e médio prazo está relacionada ao aumento de juros, que acaba elevando os custos de capital, pressionando o lucro das empresas e, em consequência, reduzindo os proventos.

Contudo, ele destaca que cenários de estresse não duram para sempre e quando a Selic for para baixo, a inflação começar a cair e o saldo fiscal melhorar, as companhias devem voltar a reportar resultados melhores, com lucros e dividendos maiores. “O movimento de juros elevados nas debêntures não vai se estender no longo prazo e deve ser aproveitado atualmente”, aponta.

No longo prazo, ações podem se destacar

Para o longo prazo, observando principalmente companhias de energia e saneamento, Sergio Biz, analista focado em dividendos e sócio do GuiaInvest, aponta que o investidor sempre terá a oportunidade de se beneficiar tanto dos dividendos quanto do ganho de capital – situação que os debenturistas não possuem.

Segundo Biz, pode ocorrer que em determinadas janelas curtas de tempo e períodos de elevadas taxas de juros, as debêntures apresentem um desempenho melhor se comparadas com os dividendos. Contudo, no longo prazo, os proventos de boas empresas tendem a ser crescentes e o retorno total das ações (dividendos e ganho de capital), maior.

Além disso, ele cita que empresas do setor elétrico geralmente têm os seus contratos e concessões corrigidos por índices de inflação. Desta forma, o custo de capital alto, devido aos juros elevados, é relativamente mitigado. “Por um lado, aumenta o custo de capital. Por outro, a receita destas empresas cresce também”, explica Biz.

Por este motivo, elétricas que pagam dividendos ainda continuam sendo atrativas em cenários de juros elevados. E quando o ciclo virar e os juros forem menores, as empresas devem continuar com desempenhos positivos pela sua caraterística defensiva, segundo o analista.

“Empresas do setor elétrico e de saneamento têm dividendos crescentes. O investidor que for comprando aos poucos conseguirá um yield on cost (retorno sobre preço de compra da ação) muito atrativo no longo prazo, ultrapassando 20%”, diz.

Mas também existem os riscos de um investimento em renda variável, que podem ser muito maiores do que os enfrentados pelos debenturistas. Em uma situação extrema, em que a empresa vá à falência, os debenturistas têm prioridade para receber o dinheiro, enquanto o acionista, caso haja o que distribuir, é o último a receber.

Luciana Ikedo, da RV4 Investimentos, cita também a previsibilidade do rendimento. Nas debêntures, o rendimento já é conhecido pelo investidor no momento da compra – apesar do IPCA ser variável, os juros são fixo. Nas ações, por outro lado, os dividendos são sempre estimados e os pagamentos dependem da política e momento das companhias.

Prós e contras das debêntures

Para quem está pensando aproveitar a janela de oportunidade das debêntures no curto prazo, há alguns pontos que devem ser observados, segundo os especialistas.

Luciana Ikedo destaca o rating (nota de crédito) do emissor, que preferencialmente deve ser AAA (o mais elevado) ou próximo disso. Ela cita que o investidor deve observar também a duration (duração do investimento ou prazo médio em que o investidor receberá o capital investido e os juros) e a liquidez dos papéis, que é importante caso precise fazer vendê-los antes do vencimento.

Luciana explica ainda que por conta de uma recente mudança regulatória, a partir de janeiro de 2023 as debêntures terão o seu rendimento marcado a mercado, e não mais na curva de juros, como utilizado no estudo do Bradesco BBI.

Se o investidor que comprava um título com remuneração de IPCA mais 6% ao ano observava diariamente esta remuneração em sua conta, no ano que vem passará a ter o preço do papel contabilizado segundo o valor negociado no mercado a cada dia. “Neste caso, pode haver um ágio ou deságio nas taxas. Para quem pretende levar os ativos até o vencimento nada muda, mas para quem não acompanhava as mudanças da curva de juros, será uma grande novidade”, afirma Luciana. A mudança deve acrescentar volatilidade às debêntures.

Pensando especificamente no setor elétrico, Luciana reforça que a depender do segmento de atuação – geração, transmissão ou distribuição – as debêntures também podem oferecer prêmios maiores, considerando o risco. Uma empresa distribuidora, mais exposta à inadimplência, pode eventualmente oferecer juros maiores nas debêntures do que uma transmissora.

Entre os riscos do investimento em debêntures, Waldemar Junior, da DV Invest, cita a falta de proteção pelo FGC (Fundo Garantidor de Crédito), o que acabaria justificando os retornos maiores frente à títulos bancários que contam com este “seguro”.

Para garantir que o recurso não se perca, em caso de a empresa não conseguir honrar com os seus compromissos, é fundamental observar as garantias oferecidas, que podem bens físicos de que a empresa dispõe para liquidar as dívidas em momentos de dificuldade. Alguns especialistas fazem ressalvas de que empresas com classificação de risco elevado não costumam oferecer garantias. Logo, o melhor é ponderar o risco e o retorno.

Waldemar Junior destaca ainda os covenants – compromissos contratuais de proteger o interesse dos credores – muito usados por empresas que emitem debêntures no setor de energia e saneamento. “É uma estratégia que a companhia apresenta ao debenturista, de que vai perseguir essa meta sem ter que tomar risco financeiro e para não precisar liquidar as suas obrigações antecipadamente”, destaca o analista.

Aprenda como viver de renda com dividendos de ações e conheça as campeãs em proventos dos últimos 5 anos