Como o fiscal pode ajudar a inflação?

maio 9, 2023Em sua comunicação oficial, o Banco Central mencionou diversas vezes nos últimos anos que a dinâmica da política fiscal pode ser um risco para a inflação. Essa a relação, entretanto, não é sempre tão clara.

Vejo três principais canais pelos quais o equilíbrio das contas públicas pode afetar os preços da economia: demanda interna, risco país/taxa de câmbio e risco de monetização da dívida pública. Vale analisar a situação atual desses canais para entender ser a política fiscal vai contribuir com a redução da inflação atualmente almejada pelo Banco Central.

O primeiro é o canal da demanda interna, pelo qual o aumento da despesa pública pressiona a demanda por bens e serviços da economia. Pode ser diretamente, por meio de compras públicas; ou indiretamente, por meio de transferências de renda às famílias (como é o caso do Bolsa Família e outros programas sociais). O aumento da demanda se traduz em aumento de preços, se não houver ociosidade nos fatores de produção da economia – ou seja, se não der para aumentar a oferta sem pressionar muito os custos.

Este canal não parece que trará alívio no curto prazo. Entre 2021 e 2023, a despesa pública do governo central cresceu 21% (!) acima da inflação, mesmo quando descontados os programas emergenciais relacionados a Covid 19. Fora as desonerações tributárias setoriais, como o recente corte de tributos sobre combustíveis, que liberaram renda disponível ao consumidor e só recentemente foram parcialmente reestabelecidas.

A equipe de economia da XP fez um estudo mostrando a importância desta expansão fiscal para sustentar a massa salarial e, por conseguinte, a demanda interna (confira o relatório aqui). Uma evidência adicional é resiliência recente de indicadores como vendas no varejo de segmentos ligados à renda e produção do setor de serviços. Acredito que esta seja uma das razões para a inflação de serviços seguir elevada no Brasil.

A proposta de arcabouço fiscal resolve o problema para frente? Ele é positivo no sentido em que limita o crescimento das despesas para frente, a uma taxa bem menor do que a média histórica do Brasil. Desta forma, traz alguma visibilidade aos agentes da economia. Na avaliação do Banco Central, contida na última ata do Copom, “o arcabouço fiscal reduziu a incerteza associada a cenários extremos de crescimento da dívida pública”. Mas, ao garantir crescimento real das despesas a partir de um patamar já elevado, avalio que pode ser descrito como expansionista para a demanda interna.

CONTINUA DEPOIS DA PUBLICIDADE

O segundo canal é o da depreciação cambial gerada pelo risco fiscal. Aqui estamos melhores, por conta do ambiente global favorável mais ao Brasil relativamente a outras economias emergentes. Em momentos passados de aumento da percepção de risco fiscal, um dos reflexos foi a depreciação da taxa de câmbio, e consequente pressão sobre a inflação doméstica. Acredito que isso foi verdade no início da pandemia, quando o real descolou da maioria de seus pares e permaneceu bem mais depreciado que no pré-pandemia. Esta foi uma das razões pelas quais a inflação no Brasil acelerou mais rapidamente do que da maioria dos países entre 2020 e 2021.

Nos últimos 18 meses, porém, a diferença entre o real e seus pares veio se estreitando. A taxa de câmbio, que estava em 5,6 reais por dólar em agosto de 2021, se valorizou para cerca de 5,0 reais hoje. Em parte por conta da valorização dos preços das commodities, da atuação independente do Banco Central brasileiro e da atratividade da matriz energética do país, mais limpa e renovável.

Desta forma, a depreciação do real não vem sendo um canal que preocupe o BC, pelo menos por ora.

Por fim, o canal que chamei de risco de monetização da dívida pública. Este risco está associado ao fato de que se o país tem uma dívida crescente ao longo do tempo, é alta a possibilidade de um calote em algum momento. Se a dívida é interna, em moeda local, a maior probabilidade é que esse calote seja com inflação, com que financia o governo por meio do famoso imposto inflacionário. Os brasileiros não precisam fazer um esforço para imaginar isso acontecendo. Foi assim que financiamos os gastos públicos nas décadas de escalada inflacionária, até 1994. Mesmo no período pós-real, vez por outra assistimos uma acelerada da inflação que ajusta as contas temporariamente. A última foi em 2021/2022.

Esta possibilidade de financiamento inflacionário se reflete nas expectativas de inflação. Os agentes econômicos – empresas, comerciantes, prestadores de serviços – passam a incorporar esse risco em seu processo de formação de preços, o que acaba tornando a aceleração da inflação quase uma profecia que se torna realidade.

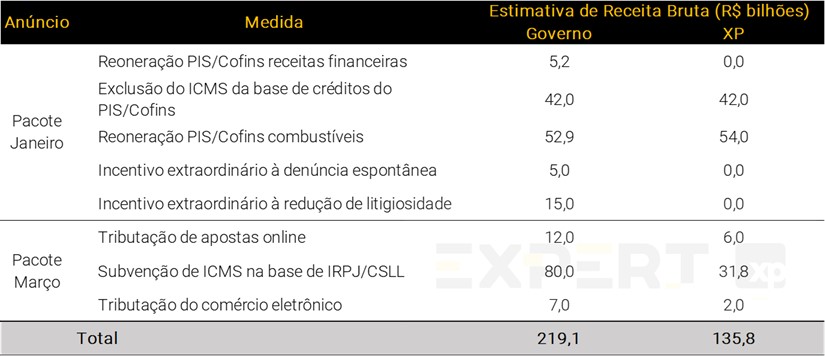

Neste ponto, a escolha por um arcabouço fiscal de mais gastos e mais receita é um caminho possível, pois equilibra as contas. Mas arriscado. O gasto autorizado é quase uma certeza. Já a busca por receitas é bem mais incerta. As estimativas do time da XP indicam que dos 219 bilhões de reais em aumento de receitas anunciados pelo Ministério da Fazenda, algo como 136 bilhões – 62% do total – devem se realizar (ver tabela).

CONTINUA DEPOIS DA PUBLICIDADE

É uma elevação importante, mas que provavelmente não fechará a conta. Nas contas da XP, mesmo incluindo essa arrecadação adicional, o déficit primário em 2024 ficará próximo a 1% do PIB – diferente do 0% contido na meta indicada pelo Ministério da Fazenda (detalhes em nosso último relatório mensal, aqui). Neste cenário, a dívida pública como proporção do PIB deve voltar a crescer nos próximos anos.

Também por este terceiro canal, é possível que a dinâmica fiscal mantenha as expectativas de inflação ainda pressionadas, a menos de um aumento de carga tributária de tal monta que pode pesar sobre o crescimento econômico.

Em suma, avaliando os principais canais de transmissão da política fiscal para a inflação, há razões para o Banco Central ainda manter cautela e, possivelmente, manter a política monetária no campo contracionista por mais tempo.