vira desafio extra para as varejistas em 2023")

Caso Americanas (AMER3) vira desafio extra para as varejistas em 2023

janeiro 24, 2023As empresas ligadas ao consumo da população deverão ter mais um ano difícil para seus negócios e em um contexto ainda mais desafiador do que o visto há um ano. Se até meses atrás a expectativa era de um alívio nos juros e desaceleração da inadimplência, agora a tendência é de continuidade no esmagamento das margens das varejistas ao menos nos dois primeiros trimestres.

A incerteza fiscal, que fez subir novamente a curva de juros futuros, indicando um aperto monetário mais longo do que o estimado, bem como o abalo de confiança causado pelo escândalo contábil da Americanas (AMER3), que deve aumentar o prêmio no custo de capital das empresas, são os principais desafios, na avaliação de profissionais de mercado ouvidos pelo InfoMoney.

Desde o início do aumento da taxa Selic, no segundo semestre de 2021, o setor de consumo viu a inadimplência disparar a níveis recordes e o custo de capital cada vez maior, tendência que segue neste início de 2023.

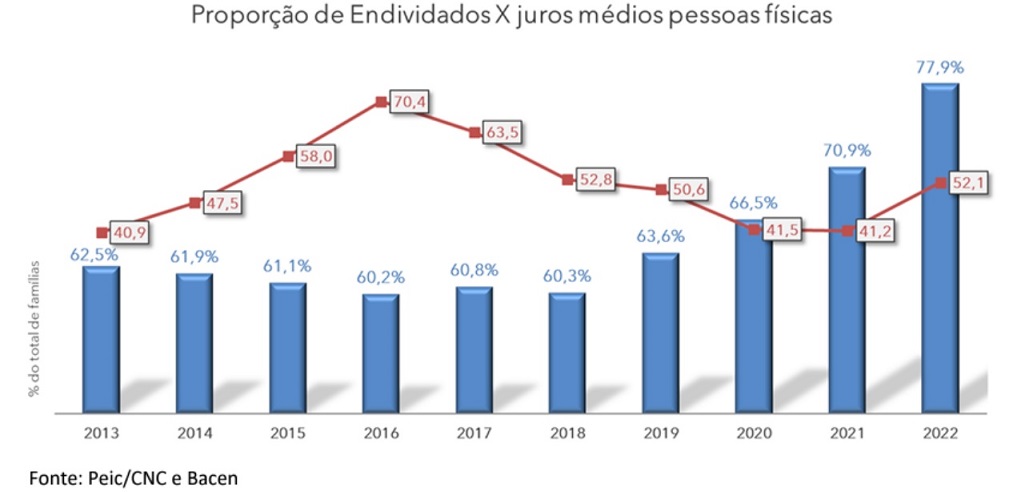

“O cenário desafiador [para o consumo] continua. Há uma proporção muito grande de famílias endividadas que não há como diminuir do dia para a noite, não existe bala de prata”, avalia a economista Izis Ferreira, da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC).

“A inadimplência vem crescendo desde o fim de 2021 e é difícil estimar uma restauração da capacidade de consumo no curto prazo”, explica Ferreira.

Em 2022, a cada 100 famílias, 78 se endividaram, segundo pesquisa da CNC. É o recorde de uma série anual iniciada em 2010. O crescimento do endividamento entre 2021 e 2022 foi de 7 pontos percentuais (de 70,9% para 77,9%) , sendo o quarto consecutivo e o maior já observado na pesquisa.

CONTINUA DEPOIS DA PUBLICIDADE

Desse total, 28,9% das famílias endividadas passam por algum tipo de inadimplência, enquanto 10,7% não possuem condições de pagar essas dívidas. Mulheres, consumidor de baixa renda, com mais idade e menos escolaridade foram os mais afetados pela inadimplência.

Esmagando a margem

O cenário de forte endividamento obrigou as empresas do varejo que ofertam crédito aos consumidores a provisionarem mais recursos para possíveis calotes.

Nos últimos balanços divulgados por essas companhias, referentes ao terceiro trimestre de 2022, a conta destinada à Provisão para Devedores Duvidosos (PDD) disparou. Isso tem efeito direto na margem de lucro reportada por essas empresas.

No varejo tradicional, chama a atenção a Magazine Luiza (MGLU3), que aumentou sua PDD de janeiro a setembro em 135,3%, passando de R$ 726,3 milhões em 2021 para R$ 1,71 bilhão no ano passado. No setor de vestuário, a Renner (LREN3) provisionou 235,7% mais, de R$ 7,48 milhões para R$ 23,69 milhões.

No comércio de alimentos, o grupo Carrefour ampliou sua provisão, considerando dívidas com até 90 dias em atraso e até março do ano passado, para R$ 5,54 bilhões, ante R$ 4,03 bilhões de igual período de 2021, uma alta de 37,2%.

Além da necessidade de estimar mais dinheiro para lidar com calotes, o endividamento alto desestimula o consumo das famílias, que passam a comprar apenas o essencial.

CONTINUA DEPOIS DA PUBLICIDADE

“Por mais que os consumidores acabem recorrendo ao chamado ‘crédito de emergência’, há um impacto para as companhias do varejo, que veem uma redução na demanda por seus produtos”, lembra Leandro dos Santos Maciel, professor de Finanças da Universidade de São Paulo (USP).

“Nisso, para atrair consumidores, as empresas adotam como alternativa estratégia de redução de suas margens. Quando não realizada a adequada gestão, uma maior alavancagem pode ser observada”, acrescenta Maciel.

O efeito da margem apertada e o menor interesse pelo consumo pode ser visto pela forte queda nos lucros líquidos, quando não prejuízos líquidos, das principais varejistas do país.

Magalu e Via (VIIA3), por exemplo, registraram, respectivamente, prejuízo de R$ 463,1 milhões e R$ 33 milhões entre janeiro e setembro de 2022. No setor de alimentos, o Carrefour viu seu lucro líquido cair 59%, para R$ 256 milhões no mesmo comparativo.

O setor de vestuário foi a exceção, com Renner crescendo mais de 200% e Riachuelo (GUAR3) praticamente estável.

“De forma mais ampla, as taxas de juros mais altas contribuíram para um ciclo negativo de revisões de margem líquida em nossa cobertura discricionária de varejo, e procuramos uma inflexão positiva para reconsiderar nossos pontos de vista”, escreveram os analistas André Ruben e Alexandre Namioka, em relatório do Morgan Stanley.

Custo de capital no radar

Na outra ponta, o custo de captação de recursos pelas empresas de consumo segue em níveis altos. A expectativa é de que ocorresse neste semestre um arrefecimento na taxa Selic, atualmente em 13,75% ao ano e que é o “piso” para as operações de crédito dessas companhias.

No entanto, a incerteza fiscal criada pela troca de governo trouxe preocupação entre agentes de mercado que, desde a eleição do presidente Luiz Inácio Lula da Silva (PT), vem “fechando” a curva de juros futuros para níveis próximos ao atual – o que significa, na visão atual do mercado, que o aperto monetário promovido pelo Banco Central irá seguir por mais tempo.

Segundo dados da plataforma TradeMap, os juros futuro para 2024 saíram de 12,74% no início de outubro para algo em torno de 13,50%, com quase 100 pontos-base de alta. Isso, na prática, significa que o custo de capital das varejistas seguirá alto, ante uma expectativa anterior de certo alívio neste indicador.

“O histórico de volatilidade no Brasil faz as empresas terem caixa mais robusto”, pondera a diretora sênior da Fitch Ratings, Fernanda Rezende. Em uma palestra destinada a profissionais do mercado, ela apontou que as emissões de debêntures subiram 5% de janeiro a novembro de 2022 em relação ao ano anterior, para um total de R$ 235 bilhões.

CONTINUA DEPOIS DA PUBLICIDADE

“Entre os setores mais expostos [pelo aperto], o varejo teve um desempenho inferior no ano passado. Para este ano, a expectativa é de uma melhora moderada das margens e menor pressão sobre o capital de giro”, aponta Rezende, que alerta para a necessidade do controle da alavancagem financeira – métrica que considera a dívida líquida pelo lucro antes de juros, impostos, depreciação e amortização (Ebitda, em inglês).

Efeito Americanas

Outro fator que passará a ser embutido no aumento de custo de capital das varejista é o escândalo da Americanas (AMER3), que reportou um rombo contábil de R$ 20 bilhões, jogando-a em uma recuperação judicial estimada em R$ 43 bilhões.

O problema contábil surgiu dentro de uma contabilização errada das operações de risco sacado, que são aquelas em que a empresa utiliza bancos para quitar seus fornecedores e alongar seus prazos de pagamento. Isso fez a varejista criar um problema em massa com as instituições financeiras, que deverão aumentar de forma relevante suas provisões de perdas e dificultarem o acesso à capital para empresas do setor.

“Ainda é cedo para mensurarmos os reais impactos. Contudo, uma atenção especial será dada pelos bancos e instituições financeiras nas operações de financiamento de varejistas, por uma questão de gestão de riscos e compliance”, avalia Leandro Maciel, professor da USP.

“O caso Americanas afetou a confiança dos investidores com o setor, e a disponibilidade de crédito deverá ser monitorada no curto prazo. O evento pode ter trazido algum desconforto ao mercado, elevar esse custo de captação, mas não vejo ele se sustenta a longo prazo”, complementa Rezende, da Fitch.

Horizonte pode ser melhor

Se o cenário projetado para o início de 2023 mais parece uma continuação do ciclo ruim de 2022, há pontos positivos no radar que podem indicar um início de reversão de tendência até o fim deste ano.

Na avaliação dos especialistas, o controle da inflação será fundamental neste processo e depende muito das medidas que serão adotadas pelo governo federal ao longo do ano, como a proposta de um novo arcabouço fiscal e a reforma tributária.

Na microeconomia, a promessa de campanha de Lula para a renegociação de dívidas de pessoas de baixa renda, o “Desenrola Brasil”, pode também ajudar a destravar o consumo.

“A iniciativa é positiva, mas não se pode tratar apenas a consequência, temos que ver a causa. Há um problema de letramento financeiro na sociedade. Há pessoas que receberam acesso ao crédito sem ter condições de assumirem endividamentos”, explica Izis Ferreira, da CNC.

CONTINUA DEPOIS DA PUBLICIDADE

“Não basta apenas perdoar a dívida e achar que resolveu. É um problema maior que necessita de uma atuação macro das políticas públicas para educar esses consumidores”, conclui a economista.

Saiba como diversificar o patrimônio e diminuir seus riscos investindo no exterior com facilidade e segurança (parceria com a XP)