Assim como o mercado automotivo, ações das empresas ligadas ao setor desabam

setembro 12, 2022Caros leitores; digníssimas leitoras,

No meio dos devaneios deste vil estagiário, tivemos a ideia de montar (e monitorar) uma carteira com empresas que possuem vínculo com o setor automotivo.

Antes de começarmos a nossa epopeia, vamos aos nossos avisos legais:

Não estou vendendo nada e não estou recomendando nada. Lembrando que apenas pessoas e empresas credenciadas podem palpitar sobre os paranuês do mercado acionário. O que não é o caso do estagiário. Ou seja, eu estou como uma daquelas frases de caminhoneiro: “Não me siga! Eu também estou perdido”.

Agora sim, vamos lá:

A gente já abordou a nossa carteira algumas vezes desde o início da criação dela, em fevereiro de 2021. Mas vamos fazer o nosso review para você que caiu de gaiato por aqui:

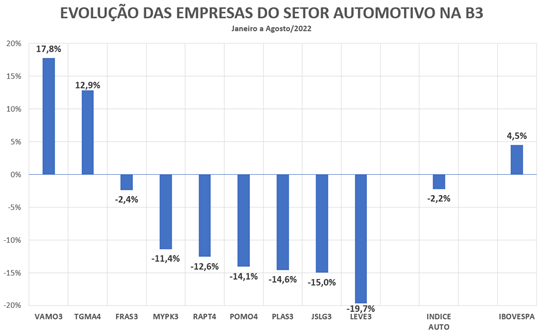

A nossa carteira é composta por nove empresas, a saber: VAMOS (VAMO3); TEGMA (TGMA4); FRAS-LE (FRAS3); IOCHPE-MAXION (MYPK3); RANDON (RAPT4); POMO4 (MARCOPOLO); PLASCAR (PLAS3); JSL (JSLG3); MAHLE-METAL LEVE (LEVE3).

Se você manja um pouco dos paranauês, já notou que em alguns papeis ignoramos totalmente o conceito de liquidez, já que a nossa visão é aquele conceito “holder de ser”.

E, por fim, antes que você me pergunte “cadê as locadoras?”: se colocasse qualquer uma delas, geraria distorções na criação do índice, pelo porte das empresas frente às demais.

E o que registramos neste ano até agora?

Nossa carteira encerrou o acumulado de janeiro a agosto com perdas de -2,21%, frente a um Ibovespa positivo na ordem de 4,48%. Na real, os papeis da nossa carteira oscilaram neste ano entre um range de -20% a 20%.

Em resumo, nossa carteira seguiu uma dinâmica parecida com a do mercado automotivo, já que ele está afundando mais de 8%. Era mais do que natural que os papeis ligados ao setor apresentassem desempenho equalitário.

E, dentro desta nossa tragédia, quem foi que mais nos decepcionou? Foi o pessoal da IOCHPE; RANDON e MARCOPOLO.

Mas por qual motivo?

Mercadologicamente falando, o principal é que o mercado de veículos pesados travou! Em resumo, o mercado de caminhões, ônibus e implementos tinham tudo para ter “o ano” nas vendas. O setor ensaiava desde meados do ano passado sua redenção, mas no final “fez que foi, não foi e acabou fondo”.

O ponto central é que, daqui a menos de quatro meses, os motores dos caminhões sofrerão alterações. Em 1º de janeiro, só poderão ser produzidos caminhões com um novo motor. Em resumo, teremos mudanças significativas nos motores e no sistema de pós-tratamento dos gases de escape. A nova motorização terá muito mais tecnologia embarcada para assegurar o controle e a qualidade do ar liberado.

O lado que imaginávamos é que haveria um pré-buy por parte das grandes transportadoras, assim como aconteceu há dez anos, uma vez que os preços dos caminhões subirão significativamente (por volta de uns 20% para mais).

Soma-se a isso o fato de que a frota de caminhões é absolutamente velha!

Mas não rolou. A economia está “assim-assim”, o crédito para aquisição ficou rarefeito, sem contar o aumento nas taxas de juros. O cenário não está favorável para a renovação da frota das transportadoras.

Como essas três empresas possuem um peso de 37% na nossa carteira, o mal desempenho do setor de veículos pesados acabou impactando no nosso resultado.

Mas a gente continua acreditando no mercado de pesados. No Brasil, (in)felizmente tudo é transportado por caminhão/ônibus; a frota de veículos é velha, ou seja, existe a necessidade real de se renovar os veículos; e o crédito tenderá a voltar, assim como alguns programas tipo “O Caminho da Escola”, para o pessoal da Marcopolo.

E, se tem gente chorando, sempre tem alguém vendendo lenço!

O pessoal da Vamos (18% da carteira) está feliz para chuchu (além de ter salvado o resultado da nossa carteira)!

Aquele mítico conceito que todos pregavam para automóveis, tipo carro compartilhado, locação em vez da posse etc., está virando uma “quase realidade” para eles. Se os frotistas não estão conseguindo viabilizar a compra do caminhão, a locação cabe dentro do bolso. Isso é um dos fatores que impactou na valorização do papel de quase 20% neste ano.

Bom, nossa carteira está naquela situação sofrível…, mas, como a nossa visão é no conceito “far, far away”, de fevereiro de 2021 até agosto de 2022 a valorização dela chegou ao patamar de 16,53% nestes 19 meses. O Ibovespa, no mesmo período, se encontra com retração de 4,82%.

Como, ainda nesse período, aconteceu o pagamento de dividendos e/ou juros sobre capital próprio, nosso ganho/valorização no período ultrapassou a casa dos 22%. O que implica – naquela conta de padaria – de que estamos ganhando 1% a.m.

O que não é lá uma Brastemp… mas está valendo!

E aí, o que achou? Dúvidas, me manda um e-mail aqui.

Ou me segue lá (onde sou menos perdido) no Facebook, Instagram, Linkedin e Twitter.