Após real ser a pior moeda do mundo no 1º semestre, dólar continuará subindo em 2020?

julho 5, 2020

SÃO PAULO – Mais do que a forte desvalorização do real em comparação com o dólar, o fator que mais surpreendeu analistas no primeiro semestre de 2020 foi a volatilidade da moeda brasileira.

Durante a primeira metade deste ano, o dólar teve uma valorização de 35,6% sobre o real, o que tornou a moeda brasileira a pior de todas as 34 divisas mais líquidas do mundo no período. Contudo, quando subiu, como no primeiro dia de junho, o real teve o melhor desempenho dentre todas as taxas de câmbio do planeta.

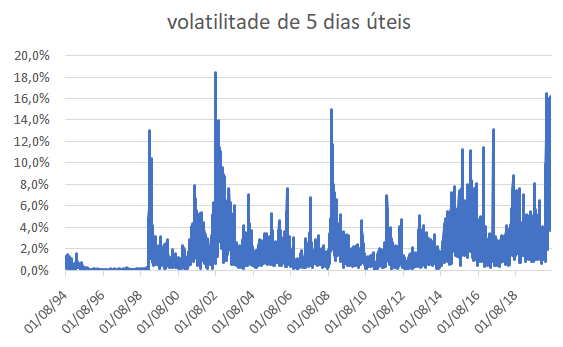

Veja no gráfico abaixo a evolução da volatilidade do dólar no tempo.

Vitor Vidal, economista da XP Investimentos, acredita ser interessante observar como a volatilidade atual do câmbio é a maior desde as eleições de 2002, quando havia muita incerteza acerca da política econômica do então candidato Luiz Inácio Lula da Silva. No entanto, Vidal ressalta que naquela época o Brasil não tinha reservas internacionais e sofria com uma grande dívida externa, de modo que a comparação perde muita força.

De acordo com Bruno Lavieri, economista da 4E Consultoria, a volatilidade de todas as moedas teve origem na pandemia de coronavírus, que provocou uma fuga dos investimentos para a divisa dos Estados Unidos em busca de maior segurança.

“A volatilidade está na dificuldade em se precificar o risco, pois não existe consenso a respeito do que vai acontecer. Na medida em que ficarmos mais próximos de um controle da pandemia, os movimentos das moedas tendem a serem menos bruscos”, explica.

Vidal diz que o câmbio brasileiro acompanhou o aumento do risco-país medido pelos Credit Default Swaps (CDS) do Brasil, que funcionam como um seguro contra calotes em títulos da dívida pública. O CDS estava em torno de 90 pontos-base antes da pandemia, quando o dólar estava a R$ 4,00, e disparou para 240 pontos-base depois, o que se refletiu no patamar do câmbio.

“O risco mudou, atrelado ao que acontece no mundo. Não há vacina no mundo, o que faz com que exista uma aversão a colocar dólares no Brasil”, comenta o economista da XP, uma vez que, nesses momentos de maior incerteza, há fuga de capital dos países considerados mais arriscados, caso dos emergentes.

O real, na opinião de Lavieri, possui um fator adicional de risco, que é a tensão política. “Todos os movimentos políticos desde que o [ex-ministro da Justiça, Sérgio] Moro deixou o governo tiveram impacto no câmbio”, avalia.

Para o economista, a disputa institucional do Executivo com os outros dois poderes aumentou os temores dos investidores, principalmente os estrangeiros, de que podem não serem aprovadas as reformas propostas pelo ministro da Economia, Paulo Guedes, como a administrativa e a tributária.

Não só, os investidores também enxergariam essas tensões como algo que enfraquece o governo e faz com que o impeachment do presidente Jair Bolsonaro apareça como possibilidade no horizonte. “A reprecificação do real ocorre a cada momento de novidade no cenário político”, argumenta.

Já Ricardo Kazan, gestor da Novus Capital, não vê a política como resposta para essa oscilação mais forte da moeda brasileira em relação aos pares. Na avaliação dele, esse movimento tem origens diversas e não necessariamente reflete a percepção da qualidade do investimento em Brasil.

“A alta do dólar não significa que o Brasil é o país com os piores fundamentos macroeconômicos do mundo. A depreciação do real tem raízes mais complexas”, afirma.

Na opinião de Vidal, o que muda para o Brasil em relação a outros emergentes é que aqui o impacto fiscal é mais elevado do que nos pares. “Apesar de termos reservas que só perdem para as da Rússia e as da China, temos uma dívida como proporção do [Produto Interno Bruto] PIB muito elevada, o que faz com que nosso risco seja também mais alto. Além disso, a nossa renda fixa é muito menos atrativa do que a de outros emergentes”, conclui.

Em relatório assinado por Tony Volpon, economista e ex-diretor do Banco Central, a equipe de análise do UBS aponta que o real tem tido um desempenho mais fraco que o de pares desde 2017 em decorrência da queda na Selic (o que é positivo em termos de fundamentos) e do baixo crescimento econômico do País (o que é obviamente negativo).

Juros e overhedge

Um dos motivos aventados pelos analistas para a movimentação elástica do real é a perda de atratividade do carry trade, que ocorre porque o diferencial entre os juros pagos por títulos brasileiros em relação ao que é pago por títulos americanos – considerados os mais seguros do mundo – é o menor da história.

Entretanto, Kazan lembra que este movimento não é novo, pois o carry trade já está bem pouco atrativo desde dezembro do ano passado, quando o Comitê de Política Monetária (Copom) cortou a Selic de 5% ao ano para 4,5% ao ano. “Os [investidores] estrangeiros não querem mais investir nos juros na parte curta da curva, já que o ganho real [acima da inflação] é quase nulo”, destaca.

Para ele, além do carry trade, o que gerou volatilidade no real é o overhedge dos bancos, que é atacado atualmente pelo BC.

O overhedge acontece porque as maiores instituições financeiras brasileiras possuem patrimônios expressivos denominados em moeda estrangeira no exterior. Para proteger esse capital contra as variações cambiais, os bancos operam vendidos em dólar e comprados em real.

O problema é que as variações cambiais no patrimônio que está alocado no exterior não são tributadas, enquanto o efeito do câmbio em ativos e passivos locais denominados em moeda estrangeira são taxados. Para compensar o diferencial do imposto, as instituições procuram uma quantidade maior de proteção, conhecida como overhegde.

Quando o real se deprecia em relação ao dólar, os bancos precisam zerar esse overhedge, o que é feito comprando dólares no mercado nacional, algo que invariavelmente deprecia ainda mais a divisa brasileira.

Hoje, o BC espera conter o overhedge por meio da Medida Provisória 930, editada em 31 de março e que contabiliza a variação do patrimônio com hedge dentro do lucro real, colocando esse resultado na base de cálculo da Contribuição Social sobre o Lucro Líquido (CSLL). Em abril, o Banco Central calculava o hedge e overhedge de bancos brasileiros no exterior em US$ 110 bilhões.

A MP passa a valer a partir do ano que vem.

Projeções

Os analistas do UBS lembram que o BC já vendeu US$ 40 bilhões em reservas desde 2019; em abril, a venda foi de US$ 25 bi para segurar a alta do dólar. Todavia, isso não foi o bastante para impedir a volatilidade. Para o research do banco, se a autoridade monetária tomar medidas de intervenção para cortar diretamente a volatilidade, isso pode tornar o real novamente atrativo para investimentos.

Para a equipe do UBS, por mais que as incertezas persistam no Brasil, as expectativas de um dólar mais fraco no mundo todo, combinadas com uma recuperação econômica dos países que saem de suas quarentenas e a melhora no balanço de pagamentos – registro de todas as transações que um país realizou com o restante do mundo – brasileiro devem trazer um alívio daqui para frente.

Vale lembrar que o Brasil registrou um superávit em suas transações correntes de US$ 1,326 bilhão em maio, conforme divulgou o Banco Central no final do mês passado.

De acordo com Vidal, o câmbio tende a cair, mas vai continuar acima de R$ 4,00 no médio prazo enquanto a economia brasileira não ganhar em produtividade. “Se passarmos as reformas administrativa e tributária, nosso câmbio pode cair, pois nos tornaremos mais produtivos.”

Já em um prazo mais curto, o UBS projeta um dólar entre R$ 4,80 e R$ 4,95 no fim deste ano considerando uma estabilização ou redução do nível atual de risco.

Lavieri também vê uma tendência de queda na cotação do dólar. Para ele, o câmbio deve encerrar o ano em R$ 4,80, refletindo a diminuição nos riscos associados à pandemia. Não obstante, o economista não enxerga melhora no noticiário político e acredita que o real simplesmente acompanhará a tendência global de desvalorização da divisa americana ante as demais moedas.

O passo a passo para trabalhar no mercado financeiro foi revelado: assista nesta série gratuita do InfoMoney