Ouro, petróleo, M&As: cinco gráficos sobre commodities para acompanhar em 2024

janeiro 7, 2024Bloomberg — Condições climáticas extremas, incerteza econômica e crescentes riscos geopolíticos da Ucrânia ao Oriente Médio foram temas dominantes no ano passado e estão prestes a permanecer como parte das narrativas nas próximas semanas e meses.

Tensões crescentes no Mar Vermelho têm prejudicado os embarques de contêineres pela rota comercial, elevando as perspectivas para commodities mais caras, já que os navios são forçados a percorrer caminhos mais longas. Enquanto os traders de petróleo em grande parte ignoraram o conflito nos últimos dias de 2023, a volatilidade está retornando nas primeiras sessões de negociação de janeiro.

Aqui estão cinco gráficos a serem considerados nos mercados globais de commodities neste ano.

Masterclass Gratuita

O Ano da Virada

Descubra onde estarão as melhores oportunidades para multiplicar o seu patrimônio e ganhar uma renda extra em 2024

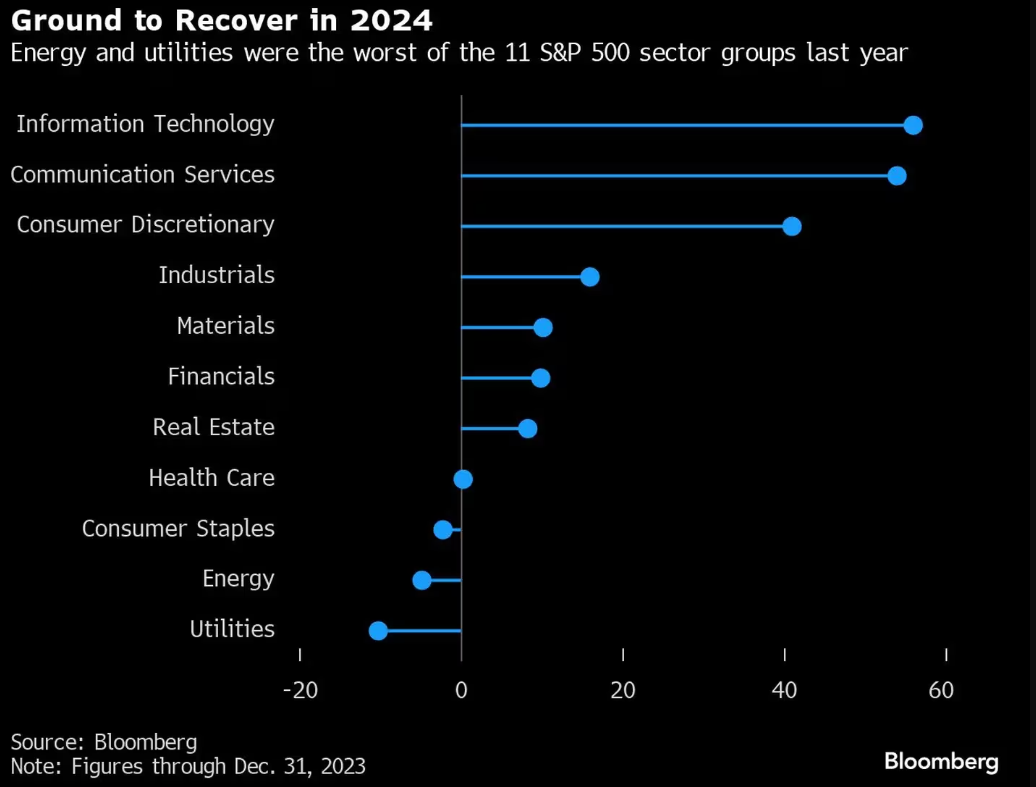

Setor de energia nas bolsas

As ações de energia dos EUA enfrentaram um ano instável em 2023, em meio a um cenário de oferta incerta que fez os preços do petróleo dispararem até setembro antes de se desenrolarem no final do ano, à medida que os estoques globais aumentavam. O índice de energia S&P 500 caiu 4,8%, classificando-se como o segundo pior entre os 11 grupos setoriais do S&P 500. Isso representa uma reversão acentuada após um desempenho excepcional no ano anterior, graças aos preços altos de energia e lucros recordes.

Para o futuro, a Bloomberg Intelligence vê o potencial de uma venda contínua para o setor. Serviços públicos – que incluem Constellation Energy, Duke Energy, Dominion Energy e NextEra Energy – foram os piores, caindo 10%.

Preço do petróleo

O petróleo está saindo de sua primeira queda anual desde 2020. E embora não haja uma bola de cristal para determinar o que o aguarda em 2024, uma coisa é clara: a oferta continuará sendo um fator determinante. A produção recorde nos EUA e o aumento da produção de países fora da OPEP+ contribuíram para um excesso global, apesar dos compromissos da Organização dos Países Exportadores de Petróleo em reduzir o fornecimento.

Continua depois da publicidade

Os investidores estão percebendo, com a diferença de preço imediato do Brent flertando novamente com contango, uma estrutura de mercado baixista que sinaliza excesso de oferta, onde os barris para entrega imediata são mais baratos do que os contratos futuros. O UBS Group reduziu suas previsões para o benchmark global de petróleo, com o Brent esperado para se manter em uma faixa de negociação de US$ 80 a US$ 90 por barril este ano. O Morgan Stanley também cortou suas previsões de preço.

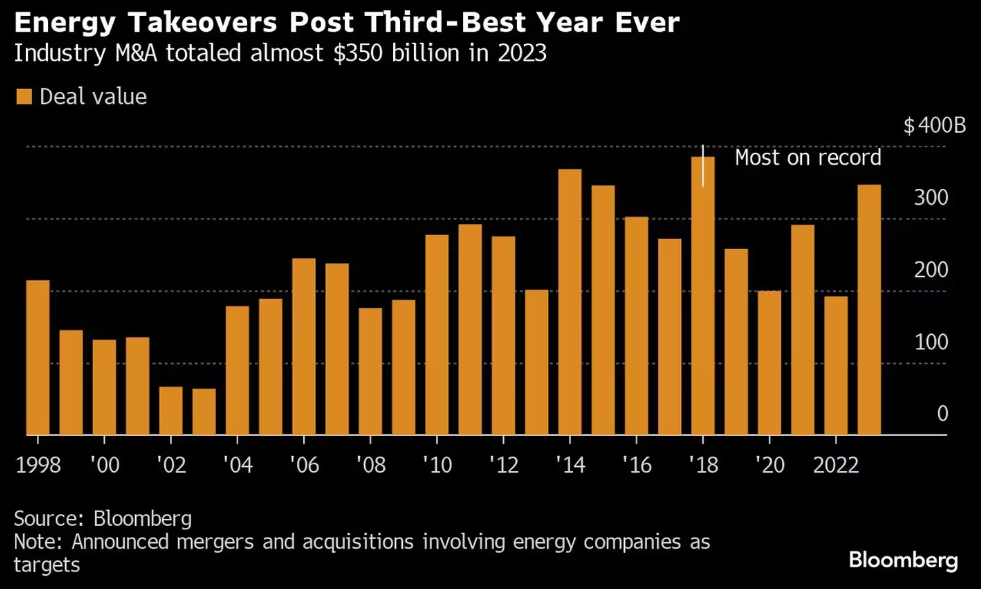

Fusões e aquisições

Aquisições bilionárias pela Exxon Mobil, Chevron e Occidental Petroleum tornaram 2023 um ano memorável na indústria global de energia. Esses negócios elevaram o valor total de fusões e aquisições anunciadas para US$ 346,2 bilhões, segundo dados compilados pela Bloomberg. Isso representa um aumento de 80% em relação ao ano anterior, sendo superado apenas pelo valor das transações anunciadas em 2014 e 2018.

As negociações do ano passado foram impulsionadas por fusões e aquisições de petróleo e gás, com US$ 229,9 bilhões em transações anunciadas representando a maior contagem anual para o subsetor de energia em pelo menos um quarto de século. Os chefes de empresas de xisto dos EUA estão se preparando para mais meganegócios este ano, mostra uma pesquisa trimestral do Federal Reserve Bank of Dallas. Na quinta-feira, a APA concordou em comprar a exploradora de xisto Callon Petroleum por US$ 2,6 bilhões.

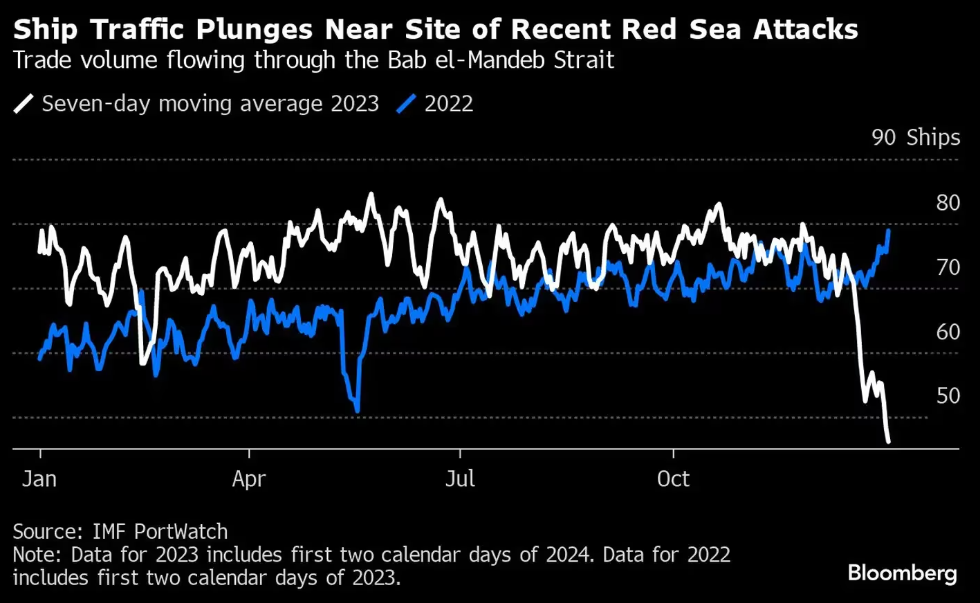

Transporte

Os rebeldes houthis apoiados pelo Irã têm interrompido o transporte no Mar Vermelho nos últimos dois meses na tentativa de encerrar o ataque militar de Israel a Gaza. Algumas das maiores empresas de navegação do mundo estão evitando o corredor de comércio, considerado essencial, e complicando os fluxos entre a Europa e a Ásia e forçando alguns navios a tomar a rota mais cara ao redor do Cabo da Boa Esperança.

Até terça-feira, os navios que viajam pelo Estreito de Bab el-Mandeb – que proporciona uma ligação estratégica entre o Mediterrâneo e o Oceano Índico através do Mar Vermelho e do Canal de Suez – diminuíram, segundo dados do IMF PortWatch.

Metais

O futuro do ouro à vista depende fortemente do Federal Reserve dos EUA. Expectativas de que o banco central estava prestes a cortar as taxas de juros mais cedo do que o esperado ajudaram a impulsionar o metal precioso para um recorde no mês passado.

Mas essa euforia se acalmou com os mercados de swaps agora vendo mais de 60% de chance de um corte até março – menor do que os 85% vistos no final de dezembro. Investidores de fundos negociados em bolsa lastreados em ouro estão nervosos, com dezembro marcando o sétimo mês consecutivo de saídas. A tendência pode não se reverter até que o mercado esteja convencido de que o Fed está firmemente em um caminho de política monetária mais frouxa, o que tende a beneficiar o metal não remunerado.

© 2024 Bloomberg L.P.