Estímulos do governo da China terão efeito limitado sem fim da política de Covid zero

agosto 25, 2022Mais do mesmo. Mesmo com a mudança de seu modelo econômico, agora mais voltada para consumo, toda vez que a China se encontra em uma situação desafiadora, ela torna a desbalancear sua economia, voltando-se mais para investimentos.

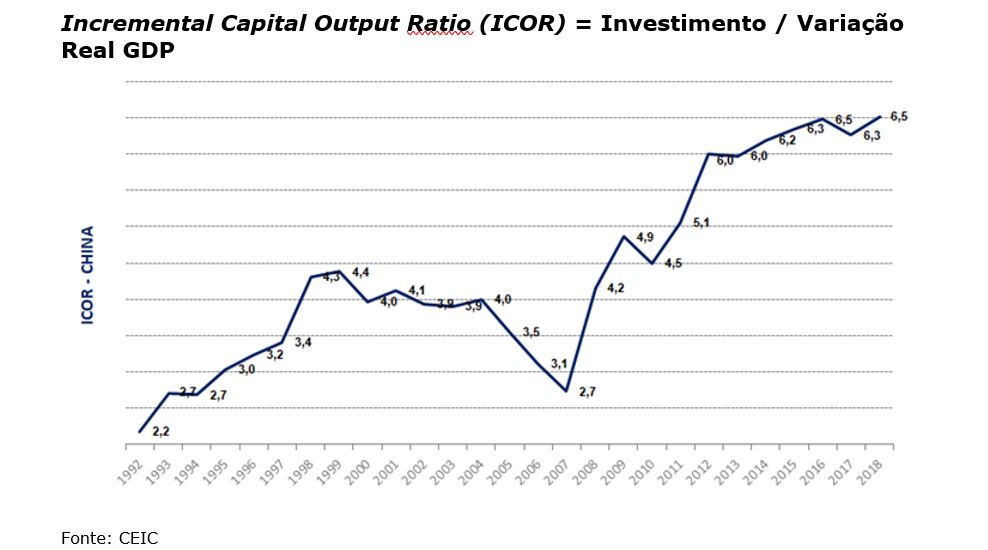

Essa medida não tem se mostrado muito eficiente, como mostra o Incremental Capital Output Ratio (ICOR), que mede o quanto dos investimentos tem gerado mais crescimento econômico. Um ICOR mais baixo é preferido, pois indica que a produção de um país é mais eficiente.

De 2007 a 2019, o ICOR da China subiu de apenas 2,7 vezes para impressionantes 6,5 vezes. Ou seja, claramente uma situação de retornos decrescentes dos investimentos.

Fato. Mas, no final, o que importa para a legitimidade do Partido Comunista Chinês é a continuidade do crescimento econômico, mesmo que a duras penas, produto de investimentos desnecessários, apenas para anabolizar a economia do país e tentar evitar qualquer tensão social.

Os últimos estímulos fiscais e os pacotes lançados por Beijing, como o de 1 trilhão de yuans a serem aplicados em projetos de infraestrutura, além de outros como forma de impulsionar a economia das províncias via emissão de títulos da dívida pelos governos locais, parecem mais do mesmo.

Mas o momento da economia chinesa não é o mesmo. A estranha política de covid zero lançada por Xi Jinping já ceifou as projeções de crescimento para 2022 de 5,5% para talvez 3%. Novos pacotes de estímulos fiscais em meio a políticas draconianas, impedindo turistas de deixarem a província de Hainan, prejudicam e muito a confiança do consumidor. Ela certamente não será impactada positivamente por um corte de apenas 10 pontos-base na taxa de juros de empréstimos.

Em meio a esse cenário, muito se questiona se a China está em meio a um momento Lehman Brothers ou a uma tempestade perfeita.

Mas ela está longe disso. Óbvio que o lockdown duradouro, a crise energética, climática e as intempéries no segmento imobiliário são problemas relevantes e prejudicam a imagem do país asiático, principalmente em um ano em que Xi Jinping será eleito pela terceira vez como líder do Partido Comunista Chinês (PCChinês).

Não se trata de um país em crise, com fuga de capital, situações de sudden stop e crises bancárias, cambiais e da dívida externa, como os bons livros-texto costumam descrever.

Mas o que torna a China resiliente a essas crises, principalmente em um momento tão delicado?

Desde a crise asiática de 1997/98, a China decidiu restringir a entrada e saída de capitais, principalmente os voláteis, limitando o risco de uma crise como observada em outros países, que experimentaram fuga de capitais e quebra de bancos como resultado de seus balanços descasados em moeda estrangeira.

Mas, a despeito dessa resiliência institucional, não quer dizer que todos os contratempos recentes sairão de graça. Maiores problemas em relação ao crescimento econômico só serão frontalmente resolvidos mediante uma flexibilização duradoura da política de covid zero.

Juros menores e expansionismo fiscal em um cenário de restrição a mobilidade pessoal terão efeitos bastante limitados. Além disso, alavancar ainda mais o segmento bancário em empréstimos duvidosos para governos locais via Local Government Financial Vehicles (LGFVs) apenas aumentará os índices de inadimplência (Non Perfoming Loans, NPLs) dos bancos chineses que, dada a restrição a mobilidade de capitais praticada no país, será novamente endereçado com maior custo para a população via repressão financeira.

Oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje. Assista aqui.