Adobe: ascensão e queda

junho 25, 2022A empresa americana Adobe foi criada em 1982 na Califórnia por John Warnock e Charles Geschke. O primeiro, em sua tese de doutorado defendida em 1969, criou o que ficou conhecido posteriormente como o “método Warnock”, um algoritmo de computação gráfica para calcular a oclusão, ou seja, determinar quais partes dos objetos são visíveis para o observador. Geschke recrutou Warnock para Xerox e trabalharam juntos no desenvolvimento de uma linguagem de descrição de página chamada de Interpress. Os dois apresentaram a ideia para os executivos da Xerox, que se negaram a comercializar a Interpress. Então, os dois deixaram seus cargos e começaram a Adobe na garagem de Warnock, nomeando a companhia em homenagem ao rio que corria atrás de sua casa.

No mesmo ano de sua fundação, Steve Jobs fez uma oferta de 5 milhões de dólares para comprar a empresa. Geschke e Warnock recusaram. Sob pressão de investidores, venderam então 19% da companhia para Jobs junto com uma licença, com pagamento adiantado, de cinco anos de uso do PostScript, versão atualizada da Interpress.

De lá para cá, seus fundadores criaram o formato PDF e construíram um negócio que evoluiu de uma desenvolvedora de linguagens de programação para uma empresa que cria e comercializa softwares altamente especializados, usados por milhões de profissionais e amadores ao redor do mundo. Hoje, a Adobe é uma empresa com receita anual de quase 16 bilhões de dólares e valor de mercado de 173 bilhões de dólares.

A companhia opera três linhas de negócio diferentes: Digital Media, Digital Experience e Publishing and Advertising. O segmento de Digital Media representa 73% da receita e pode ser dividido em dois: Creative Cloud (que envolve as ofertas de softwares de criação e edição de conteúdo, sendo o Adobe Photoshop e o Illustrator talvez os mais famosos) e Document Cloud (que abarca as ofertas relacionadas à edição de documentos, sendo o Acrobat, usado para documentos PDF, o mais conhecido); enquanto o business de Digital Experience, que por sua vez representa 24,5% da receita, oferece uma plataforma integrada de aplicações e serviços que possibilitam a gestão e otimização da experiência do cliente.

Por fim, o business de Publishing and Advertising contém produtos e serviços descontinuados, relacionados sobretudo a soluções de aprendizagem virtual, ferramentas de publicação e de impressão e criação e distribuição de anúncios, representando apenas 2,5% da receita total.

De 2011 para cá, a empresa vem passando por uma mudança fundamental. Seus produtos, até então, eram vendidos na forma de licenças perpétuas, ou seja, o consumidor ou a empresa comprava a licença a um preço único e a partir daquele momento tinha o direito de usar o software para sempre. Em 2013, anunciaram o fim desse modelo.

Passaram então para um modelo de subscrição com a maioria de seus produtos sendo oferecidas na nuvem, através do chamado de Adobe Creative Cloud, sedimentando a Adobe como um player importante no segmento de SaaS (software as a service). Sob esse novo regime, o usuário ou a empresa assinam um plano (mensal, anual ou multianual) de um ou mais produtos e tem acesso a todas as atualizações dos programas. Do ponto de vista do usuário, rodar na nuvem permite uma sincronização automática, o que significa que várias pessoas podem colaborar em um mesmo projeto em tempo real, o que aumenta o valor do produto. Sem falar na vantagem de conseguir rodar o programa sem ter preocupações com a infraestrutura do usuário – i.e se este usa iOS, Windows, se sua máquina tem memória suficiente etc.

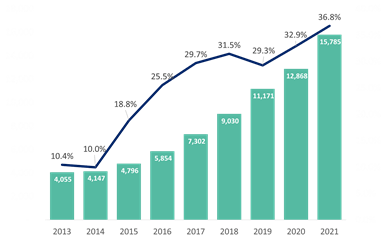

Essa mudança fortaleceu o modelo de negócio da empresa, tornando as receitas mais recorrentes. Hoje 92.3% da receita da companhia vem de assinaturas, aumentou a receita por cliente, aumentou as margens e aumentou sua relevância para os consumidores ao oferecer uma suíte maior de programas incluindo ferramentas de workflow e produtividade. Além disso, diversificou suas fontes de receita com o crescimento de segmentos menores como gestão de projetos. O gráfico abaixo ilustra o impacto dessa transição sobre a receita (coluna, em milhões de dólares) e sobre a margem operacional (linha, em %).

Os acionistas da companhia se beneficiaram muito dessa transformação de modelo, obtendo retorno anual médio de 35% ao ano nessa janela. Em março de 2020, com o advento da pandemia, a ação de Adobe caiu junto com o mercado, mas logo em abril retomou e acelerou significativamente sua curva de crescimento. O reconhecimento da resiliência da companhia diante de uma crise desse tipo foi a maior responsável por esse ganho. Mesmo em isolamento social, profissionais continuariam usando os produtos da Adobe uma vez que são essenciais para seu dia-a-dia. A empresa postou excelentes resultados no ano de 2020 e ao longo de 2021.

A ação chegou ao pico de US$ 699,54 por ação em novembro de 2021, negociada então a um múltiplo de 56x P/L. Desde então, uma mistura de fatores vem impactando o preço da ação, que caiu quase 50% desde esse pico. O primeiro deles é uma questão de expectativa. Como mostramos, a companhia vinha numa trajetória de crescimento acelerado e, nos últimos trimestres, vem indicando sinais de desaceleração para o ano de 2022. Com isso, investidores não estão mais dispostos a pagar múltiplos tão esticados. Segundo estimativas da própria Adobe, a receita deve crescer 11,8% em 2022, abaixo do patamar de crescimento recente.

O segundo é o cenário macroeconômico de inflação no mundo todo e aumento gradual da taxa de juros por parte do FED. Esse aumento tem efeito direto sobre o custo de capital de uma empresa historicamente aquisitiva – sem mencionar o impacto sobre os modelos de valuation que precisam subir a taxa de desconto e passam a ver menor upside no papel.

O terceiro é a pressão competitiva que a companhia vem sofrendo, tanto com AutoDesk competindo na parte de criação de conteúdo e DocuSign na parte de documentos, quanto em experiência do cliente com Salesforce, Oracle, SAP, Monday e ServiceNow. Para combater essa pressão, a empresa vem investindo em novas avenidas com potencial de retorno como o espaço ainda pouco explorado de economia criativa. O boom que as redes sociais provocaram nesse setor criou demanda por ferramentas de edição de vídeos e imagens que sejam fáceis de usar e ao mesmo tempo com muitas funcionalidades. A Adobe vem tentando conquistar esse mercado.

A companhia negocia hoje a um múltiplo de 35,6x P/L, o menor múltiplo desde 2013 e um que não parece tão elevado para um player dominante no segmento de SaaS. Dona de um ótimo modelo de negócios, uma boa gestão, pouco endividada (caixa líquido), forte geradora de caixa, com uma alocação de capital bem feita e interesses alinhados com aqueles dos acionistas minoritários. Depois da queda da ação do ano passada para cá, a Adobe é certamente uma boa empresa para entrar no radar de investidores de longo prazo.