CARE11: FII de cemitérios avança 55% e é o que mais sobe em 2022, mas ainda tem desconto acima de 40%

junho 8, 2022

Na contramão da maior parte dos fundos imobiliários, o Brazilian Graveyard And Death Care (CARE11) não distribui dividendos, atua em um setor – de cuidados com a morte – pouco comum e muito sensível, e ter acesso às informações da carteira não é tarefa das mais fáceis. Mesmo assim, o fundo parece contar com a simpatia dos investidores e tem, até o momento, a maior valorização de 2022 entre os FIIs. O que explica o desempenho?

Primeiro fundo imobiliário focado no segmento de cuidados com a morte, o Brazilian Graveyard atua na comercialização de cessões de direito de uso de jazigos temporários e perpétuos, cremações, serviços e planos funerários, além da cremação de animais.

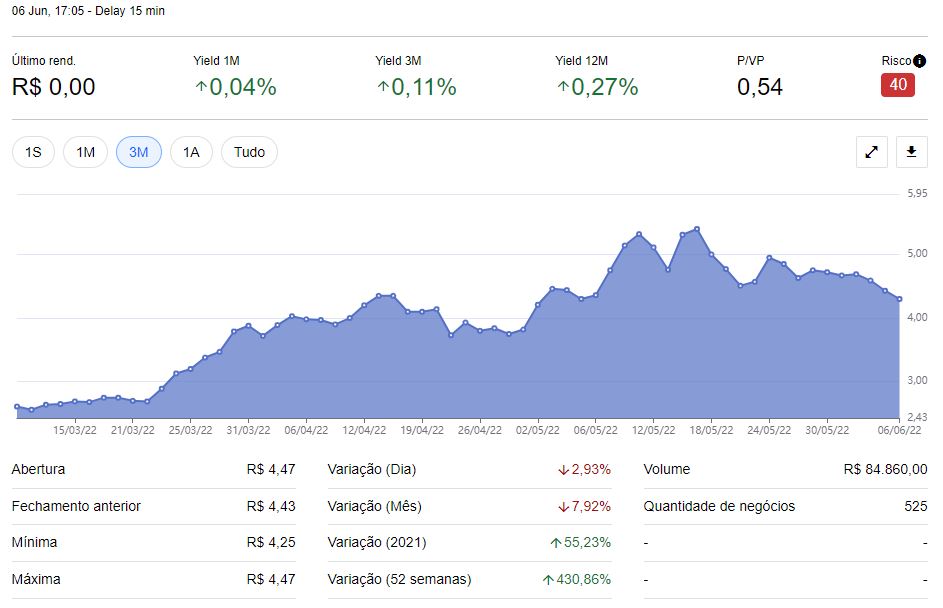

De janeiro para cá, o fundo acumula valorização de 55%, contra leve alta de 0,87% do IFIX – índice dos fundos imobiliários mais negociados na Bolsa. Para efeito de comparação, a segunda carteira com melhor desempenho no ano é o FII Campus Faria Lima (FCFL11), com ganhos de 12%.

Os ganhos começaram a acelerar especialmente a partir de abril, depois que o CARE11 passou a figurar nas prévias da carteira do IFIX que passou a vigorar em maio. O fundo, de fato, entrou no índice.

As cotas do fundo passaram da casa de R$ 2,60 no início de maio para os atuais R$ 4,30, chegando ao pico de R$ 5,40 no mês passado, conforme mostra a página do Brazilian Graveyard no InfoMoney.

Francisco Garcia, sócio e diretor da Zion Invest, gestora responsável pelo fundo, não se mostra surpreso com a performance e lembra que, antes da disparada recente, o fundo estava sendo negociado ao equivalente a 25% do valor patrimonial.

“Era um desconto exagerado e, em algum momento, o mercado entenderia o que há de fato dentro do fundo”, afirma. “Diante do entendimento, a discrepância entre os valores da cota e dos ativos iria se ajustar”.

No portfólio, o fundo conta com uma participação de 20,24% na Cortel, principal empresa do setor de cuidados com a morte do País, que chegou a planejar abrir capital na Bolsa em 2021, mas adiou o plano em função da aversão a risco no mercado. A empresa, do Rio Grande do Sul, tem quase 60 anos de história e onze cemitérios no País.

Na avaliação de Garcia, além da possibilidade do IPO (sigla em inglês para oferta inicial de ações), a emissão de um certificado de recebíveis imobiliários (CRI) de R$ 200 milhões pela Cortel acionou o gatilho do mercado para o potencial do fundo.

“Houve ainda a entrada do fundo no Ifix, que trouxe um volume grande de novos investidores e ajudou nessa alta expressiva da carteira em 2022”, pontua Garcia, que vê espaço para uma alta ainda maior. “O fundo ainda continua valendo 60% do valor patrimonial. Segue com um desconto importante”.

Descubra o passo a passo para viver de renda com FIIs e receber seu primeiro aluguel na conta nas próximas semanas, sem precisar ter um imóvel, em uma aula gratuita.

Política de dividendo zero

Apesar da forte valorização em 2022, o Brazilian Graveyard não apresenta um histórico de distribuição de dividendos, um dos principais objetivos do investidor de fundos imobiliários.

Criado em 2016, o fundo chegou a ficar cinco anos sem pagar dividendos, período encerrado em julho de 2020, após a venda de um dos ativos do portfólio. O último repasse feito pelo fundo ocorreu em setembro de 2021.

Garcia explica que a carteira atualmente está alinhada com a estratégia da Cortel de se consolidar como a principal empresa do segmento no País. Diante disso, o fundo está mais focado em ganho de capital do que propriamente na distribuição de dividendos. “Hoje optamos por fazer novos investimentos para o crescimento da empresa”, diz. “Mas em algum momento, isso pode mudar”.

Ele explica que, no “longuíssimo prazo”, quando a Cortel finalizar o processo de consolidação do setor, a empresa poderá ser uma geradora de dividendos, dadas as características das companhias do segmento. “As linhas de receita do setor são perpétuas e as margens, elevadas”, explica. “Quando a empresa começar a distribuir dividendos, será um movimento recorrente”.

Enquanto a fase dos dividendos não chega, Garcia aposta no potencial do setor de cuidados com a morte para validar a tese do fundo. “Você tem uma oportunidade de ganho de capital bem importante na mesa”, prevê.

A tese tem como base o envelhecimento da população brasileira. Anualmente, um contingente de 0,65% da população morre no País. Em trinta anos, esse percentual deve passar de 1,3%, afirma Garcia, ao citar dados do Instituto Brasileiro de Geografia e Estatística (IBGE).

Efeito manada?

Apesar da performance, o analista Marcelo Fayh, da plataforma L&S, recomenda atenção ao investidor interessado em fundos como o Brazilian Graveyard.

“Não se pode entrar em um investimento só porque a cotação subiu, sem conhecimento do produto”, afirma o analista, que atribui a forte valorização da carteira ao chamado “efeito manada”. “Uma hora a conta não vai fechar”, diz.

Na avaliação do analista, há investidores comprando cotas do fundo sem saber sequer que ativos constam no portfólio. O fundo, por sua vez, poderia ajudar oferecendo mais informações aos investidores – o CARE11 é conhecido por não divulgar relatórios gerencias mensais, uma prática comum no segmento de FIIs.

Além disso, diz Fayh, o fundo não tem o perfil esperado pela maioria dos investidores de fundos imobiliários, que ingressam no segmento em busca de renda recorrente. “O fundo não entrega o que boa parte do mercado de FIIs deseja: dividendos”, afirma.

Próximos passos do CARE11

Além da participação na Cortel, o Brazilian Graveyard também conta atualmente com 52,77% da VHR Empreendimentos, responsável pelo cemitério da cidade de Sabará, em Minas Gerais. A carteira possui ainda 2.873 jazigos no Cemitério do Morumby, no Morumbi, bairro nobre de São Paulo.

Atualmente, o fundo tem planos de vender os jazigos do Cemitério do Morumby para reforçar a posição que possui na Cortel. A empresa gaúcha pretende participar de um leilão de cemitérios públicos em São Paulo, nos próximos meses, liderando um consórcio que terá como integrante o próprio Brazilian Graveyard.

O Zion Capital (ZIFI11) – o segundo FII de cemitérios da Zion Invest – também está com uma nova emissão de cotas em andamento para captar até R$ 200 milhões e financiar o consórcio liderado pela Cortel.

“A Cortel quer ser grande e, quando falamos em consolidação do setor, queremos dizer que a empresa pretende atuar nas 20 principais cidades do Brasil”, diz Garcia.

Faltam informações, e fundo promete divulgar relatórios

Para Fayh, o mercado de cuidados com a morte ainda é pouco explorado no Brasil e, de fato, há oportunidade de consolidação. No entanto, ele cobra dos gestores do Brazilian Graveyard mais informações sobre as operações do fundo, que não tem divulgado os relatórios gerencias mensais.

Gabriel Teixeira, analista de FIIs da Ativa Investimentos, reforça que o relatório gerencial é imprescindível para mensurar o risco do investimento e ajudar na tomada de decisão do investidor. Segundo ele, o documento permite ao investidor monitorar as operações do fundo e o detalhamento de seus ativos.

Com o relatório, explica Teixeira, o fundo oferece maior transparência ao cotista, apresentado dados sobre despesas, receitas, eventuais lucros auferidos e não distribuídos, além das informações específicas de cada FII.

O analista lembra ainda que o relatório gerencial hoje é uma ferramenta não só para o investidor, mas também para as casas de análises, gestores e analistas que acompanham o gerenciamento das carteiras.

A gestão do Brazilian Graveyard afirma que contratou uma empresa para a elaboração do relatório gerencial do fundo e a ideia é oferecer já nos próximos meses mais informações ao contingente de investidores da carteira.

Atualmente, o fundo conta com uma base de 8.923 cotistas e a liquidez média diária das cotas na B3 é de R$ 2,09 milhões. Entre os fundos imobiliários, a maior média atualmente é a do Kinea Índice de Preços (KNIP11), de R$ 9,6 milhões.

No início do mês passado, a B3 chegou a questionar o comportamento recente das cotas do Brazilian Graveyard. Só na primeira semana de maio, os papéis valorizaram 17%. A Bolsa também solicitou informações sobre o aumento no número de negócios e na quantidade de cotas operadas desde a entrada da carteira no Ifix.

A resposta da Planner Trustee Distribuidora de Títulos Mobiliários, administradora do fundo, foi que não possuía conhecimento sobre qualquer informação que justificasse as oscilações atípicas.

Um setor sensível

Garcia afirma que, assim como em qualquer outro negócio, o plano de consolidação do setor de cuidados com a morte tem o retorno financeiro como objetivo. Mas ele reconhece a sensibilidade do tema e afirma que há uma preocupação extra na discussão sobre o assunto.

“Estamos buscando resultado financeiro, mas, em paralelo a isso, trabalhamos para oferecer um serviço de qualidade e amparo à família no momento difícil de perda de um ente querido”, afirma.

Segundo ele, o fundo e a Cortel reconhecem a necessidade de cuidados na hora de falar e explicar a tese de investimento do negócio, que pode não ser bem recebida em um primeiro momento. “Quando temos a oportunidade de explicar os valores que a empresa possui, conseguimos quebrar o preconceito e o tabu de relacionar negócios com a morte”.

Descubra o passo a passo para viver de renda com FIIs e receber seu primeiro aluguel na conta nas próximas semanas, sem precisar ter um imóvel, em uma aula gratuita.