lidera perdas após balanço e siderúrgicas têm maiores altas")

Ibovespa hoje cai forte e apaga ganhos da véspera; BRF (BRFS3) lidera perdas após balanço e siderúrgicas têm maiores altas

maio 5, 202211h50 – Ibovespa zera ganhos do ano ao chegar a desabar 4% e ir aos 104 mil pontos

11h49 – Morgan Stanley destaca Ebitda de Energias do Brasil (ENBR3) no 1T22

O Ebitda ajusta de R$ 1,065 bilhão superou a estimativa de R$ 949 milhões do Morgan Stanley, “principalmente em resultados de distribuição mais fortes do que o esperado”. O lucro líquido ajustado de R$ 386 milhões também superou estimativas, “principalmente devido aos maiores resultados operacionais”.

A classificação das ações é equal-weight, com preço-alvo de R$ 24,00, “pois vemos a ENBR3 atualmente oferecendo um perfil de recompensa de risco menos atraente em relação aos pares privados”. No momento, a ação cai 1,38%, a R$ 21,37.

11h38 – Bradesco BBI vê resultado do 1T22 da Totvs (TOTS3) como neutro e “marginalmente positivo para as ações”

“Acreditamos que os fortes resultados do core (de gestão) podem continuar impulsionando os próximos trimestres. Alternativamente, o desempenho mais suave das divisões da BP e Techfin pode levar o mercado a ser mais conservador em relação às estimativas de crescimento de médio/longo prazo”, diz a análise.

A classificação é outperform (desempenho acima da média de mercado), com preço-alvo de R$ 40,00, com upside de 24%. No momento, o ativo despenca 6,93%, a R$ 29,98.

11h29 – Dólar comercial opera com alta de 1,95%, a R$ 4,999 na compra e na venda

11h27 – Ibovespa amplia queda a 2,57%, aos 105.564 pontos; Ibov Futuro recua 2,91%, aos 106.745 pontos

11h26 – Alemanha inicia construção dos primeiros terminais flutuantes de gás natural liquefeito

É o primeiro esforço do país para se tornar independente do gás russo, após a guerra na Ucrânia. A construção do terminal objetivo ser um canal para importar gás de vários países, incluindo os EUA, segundo a CNN internacional.

“Temos uma boa chance de fazer o que normalmente é impossível na Alemanha: construir um terminal de GNL em cerca de 10 meses e conectá-lo ao fornecimento de gás alemão”, disse o vice-chanceler e ministro da Economia da Alemanha, Robert Habeck.

11h24 – Só duas ações operam com alta no Ibovespa: Suzano (SUZB3) e Klabin (KLBN11), respectivamente, de 2,73% e 2,43%

11h22 – CEO da Gerdau (GGBR4) diz que efeito da guerra da Ucrânia foi sentido a partir de março

Gustavo Werneck, CEO da Gerdau (GGBR4), disse a jornalistas, nesta quinta (5), durante a apresentação dos resultados do 1T22, que no macro ambiente em que a Gerdau está inserida, os efeitos do conflito Rússia-Ucrânia começaram a serem sentidos de forma mais incisiva em meados de março.

“Houve ali forte aumento dos preços spots de matérias-primas, como carvão e liga e energéticos, como gás natural, o que resultou pressão nos custos de produção”, disse.

“Além disso, o cenário com supressão de oferta e aumento de preços de insumos, teve reflexos nos preços globais do aço, que sofreram altas em todo mundo”, complementou.

De acordo com Werneck, as operações da Gerdau, no entanto, não foram afetadas por eventuais interrupções de matéria-prima e de insumos.

O CEO comentou ainda que as incertezas no 1T22 de novas variantes da Covid-19 em países que a Gerdau opera, afetou mais os consumidores no início do ano. A companhia segue monitorando os lockdown na China e seus efeitos.

11h19 – Juros futuros ampliam alta em relação ao início da sessão: DIF23, +0,20pp, a 13,21%; DIF25, +0,27pp, a 12,24%; DIF27, +0,23pp, a 12,04%; DIF29, +0,19pp, a 12,13%; e DIF31, +0,02pp, a 12,25%.

11h14 – Programa de recompra de ações da Suzano (SUZB3) é destaque para o Morgan Stanley

O programa pretende comprar 20 milhões de ações e acabou se sobressaindo aos resultados do 1T22 anunciado ontem.

O Ebitda ajustado ficou 4% abaixo do consenso. A menor receita de celulose mais do que compensa a maior receita de papel e menores despesas administrativas.

O Morgan Stanley classifica a ação como equal-weight (na média do mercado), com preço-alvo de R$ 60,00. No momento, é negociado a R$ 52,60, com alta de 2,38%.

11h11 – Incorporação do Compre Bem termina em maio e conversão do Extra no segundo trimestre, diz GPA

Marcelo Pimentel, CEO do GPA (PCAR3), afirmou que a empresa espera finalizar as conversões de lojas Extra no terceiro trimestre. Ele disse que a finalização das conversões deve trazer produtividade para os modelos Extra e de supermercado, com união das equipes.

Quanto ao Compre Bem, Gras disse que a incorporação deve se encerrar no final de maio, sem mudança na bandeira, mas sinergia em TI, logística, compra e custos administrativos da sede. Ele disse que a rede é pequena, de 28 lojas, e a incorporação de sinergias devem levar a ganho de 2,8 pontos percentuais de rentabilidade na bandeira.

11h09 – GPA (PCAR3) diz que não espera crescimento em SSS acima da inflação alimentar para Pão de Açúcar

Marcelo Pimentel, CEO do GPA, disse que a empresa não espera aumento das vendas em mesmas lojas no Pão de Açúcar acima da inflação alimentar até o final do ano, mas recuperação de clientes de proximidade e premium, com oferta de sortimento e experiência de compras. O CFO Guillaume Gras afirmou que, em lojas que devem passar por reformas, deve ocorrer crescimento acima da inflação.

11h06 – BRF (BRFS3) não vê movimentos de M&A no momento

O CEO da BRF (BRFS3) Lorival Luz afirmou que não estão previstos ou sendo discutidas agora oportunidades de M&A (fusões e aquisições). O momento, segundo ele, não é desembolso de caixa.

O CFO, Fabio Luis Mendes Mariano, também reforçou que com a mudança a gestão a companhia está mais criteriosa quanto às taxas de retorno para qualquer novo projeto. Os projetos que estavam em execução serão continuados e qualquer nova oportunidade será vista sob a perspectiva da austeridade.

HORA DO MERCADO

11h03 – Ibovespa cai 2,36% e apaga ganhos da véspera, aos 105.789 pontos; dólar se reaproxima de R$ 5

O índice apaga os ganhos adquiridos na véspera, comportamento semelhante ao das Bolsas americanas. Ontem o mercado deu uma guinada para cima depois que o presidente do Federal Reserve, Jerome Powell, disse que um ajuste de 75 pontos base nos juros estaria fora do mesa por hora.

O Fed elevou a taxa em 50 pontos na reunião encerrada hoje. Por aqui, o Copom também subiu a Selic, em 100 pontos, para 12,75%, e ainda deixou a porta aberta para novas altas.

“Imagino que mercado virou para uma leitura de que a Selic vai ficar mais alta por mais tempo. Na semana passada, pesquisas mostravam que várias casas projetavam corte na Selic no final do ano ou no 1º trimestre de 2023. Pelo comunicado do Copom e também do Fed, parece improvável”, afirma Gustavo Cruz, estrategista da RB Investimentos.

Leia também:

Apenas quatro ações do Ibovespa operam em alta neste momento. Suzano (SUZB3) e Gerdau (GGBR4), encabeçam os ganhos, subindo 1,97% e 1,5%, respectivamente. As duas companhias reportaram resultados bem avaliados pelos casas que acompanham os papéis.

Na ponta contrária, os papéis da BRF (BRFS3) lideram as baixas, recuando 10,25%, após um trimestre fraco, impactado pela alta dos custos. Magazine Luiza (MGLU3) vem logo em seguida, caindo 7,47%, a R$ 4,58. Ações de varejo e consumo tendem a ser impactada pelos juros futuros, que sobem forte hoje após a decisão e o comunicado do Copom: DIF23, +0,18 pp, a 13,18%; DIF25, +0,21 pp, a 12,18%; DIF27, +0,17pp, a 11,98%; e DIF29, +0,16 pp, a 12,10%.

O dólar comercial volta a se reaproximar dos R$ 5,00. A moeda americana sobe 1,58%, a R$ 4,984 na compra e R$ 4,985 na venda.

Em Nova York, as Bolsas tb devolvem uma boa parte dos ganhos da véspera. O Dow Jones recua 1,42%, enquanto o S&P 500 e a Nasdaq caem, respectivamente, 1,76% e 2,69%.

11h01 – CSN Mineração (CMIN3) crê no aumento de preços do minério de ferro

Na apresentação dos resultados do 1T22, a analistas de mercado, Pedro Oliva, CFO da Mineração (CMIN3), disse crer na recuperação de preços do minério de ferro, com o fim do lockdown na China e melhoria na cadeia logística.

A empresa acredita que a não ocorrência de chuvas (que paralisou a operação da empresa por uma semana no inicio do ano), possibilitando o aumento de volume, e a subida do preço do minério, deve dar a companhia no 2T22 resultados mais robustos.

10h59 – GPA diz que foca em estratégia “multicanal” para rentabilizar e reter clientes

Questionado sobre as expectativas do setor digital, Marcelo Pimentel, CEO do GPA, afirmou que a companhia tem uma estratégia multicanal, que vê o cliente como alguém com pontos de contato em diferentes formas. Ele diz que o formato “clique e retire” vem se mostrando um diferencial para impulsionar compras e retenção de clientes.

Pimentel também afirmou que a empresa está revisando seu programa de fidelidade, buscando um modelo que englobe compra física e digital e outros pontos de diferencial do GPA dentro de um app único, visando reduzir a proporção de desinstalações.

10h57 – Gerdau (GGBR4) tem resultado positivo, com destaque para América do Norte, diz BBA

A Gerdau registrou EBITDA ajustado 11% acima das estimativas do BBA. A América do Norte foi novamente o destaque do trimestre, representando 47% do EBITDA consolidado e com margem EBITDA recorde de 33%. A geração de fluxo de caixa foi forte em R$ 3 bilhões e a alavancagem diminuiu ligeiramente para 0,2x.

O banco mantém avaliação outperform para Gerdau e preço-alvo de R$ 34.

10h56 – Bradesco BBI espera que ações da BRF ([ativo=BRFS]) se recuperem com melhora das margens Ebitda nos próximos trimestres

A BRF publicou seus resultados no 1T22 em 4 de maio, com Ebitda consolidado de R$ 121 milhões, bem abaixo das expectativas do mercado de R$ 400-800 milhões.

Apesar dos resultados, o BBI observa que a empresa já sofreu baque suficiente este ano e a avaliação é atraente. “Assim, esperamos que as ações se recuperem à medida que a empresa relata a melhoria das margens Ebitda nos próximos trimestres, refletindo o benefício dos preços mais altos de frango e porco e custos mais baixos de grãos”.

A classsificação das ações segue como outperform (desempenho acima da média do mercado), com preço-alvo de R$ 27,00 e upside de 98%. No momento, o ativo despenca 11,79%, chegando a R$ 12,05.

10h54 – BRF (BRFS3): austeridade será severa ao longo do ano, afirma CEO

Questionado sobre as perspectivas para a alavancagem da BRF (BRFS3), o CEO Lorival Luz afirmou que a empresa terá que conviver com o Ebitda do 1T22 por mais quatro trimestres. “Só vamos nos livrar dele no 1T23”, pontuou.

O que a administração está de olho agora é que, normalizando o Ebitda, a BRF deve ir para uma alavancagem pró-forma abaixo de 2x.

“Teremos austeridade na gestão do caixa, na tomada de decisão para Capex e austeridade na geração de resultado”, destacou o CEO.

10h53 – GPA (PCAR3) diz ver inflação dentro da meta apenas em 2023

Em teleconferência de apresentação de resultados, Guillaume Gras, CFO do GPA, afirmou que a expectativa é de que a inflação continue alta até o final do ano, sem efeitos imediatos dos juros. Ele disse esperar que a inflação volte à meta no início de 2023. Ele afirmou que a empresa vem conseguindo repassar a inflação, com maior dificuldade no setor de alimentos perecíveis, e que a companhia vem compensando os não repasses com promoções.

Quanto a competitividade, disse que o GPA ganhou um ponto de produtividade em autosserviço. Ele também afirmou que as despesas vêm sendo controladas, com alta de 3%, frente a inflação de 11%.

10h50 – Ações ordinárias da Oi (OIBR3) recuam 1,32%, a R$ 0,75, após reverter lucro em prejuízo líquido de R$ 1,669 bilhão

10h49 – GPA diz que empresa visa margem de dois dígitos nos próximos trimestres

Questionado em teleconferência para apresentação de resultados sobre a venda de ativos, Marcelo Pimentel, CEO do Grupo Pão de Açúcar, afirmou que não há nenhuma novidade a ser apresentada sobre o tema.

Sobre as margens, afirmou que a operação caminha para atingir margens de duplo dígito nos próximos trimestres. Guillaume Gras, CFO, afirmou que a companhia tem a visão de uma margem de entre 9% e 10% por conta de conversões e expansão.

10h47 – Bradesco BBI diz que divisão dos EUA foi mais uma vez destaque dos resultados da Gerdau (GGBR4)

“O destaque positivo do trimestre, assim como nos últimos dois trimestres, foi a divisão dos EUA, que vem se beneficiando da sólida atividade de construção e industrial e níveis mais amplos de spread metálico”, afirma a análise. É uma tendência, inclusive, que deve continuar no 2T22.

No Brasil, o BBI ressalva que, embora os números tenham decepcionado, espera “uma melhora sequencial a partir daqui, devido a volumes mais fortes e preços de aço mais altos, já que as produtoras de aços longos conseguiram implementar um aumento de preço de 15% no início de abril”.

Outro ponto positivo importante é o fato de que a Gerdau praticamente atingiu sua meta de dívida bruta de R$ 12 bilhões, enquanto a geração de caixa deve permanecer robusta. “Isso, em nossa opinião, é um bom presságio para o aumento da remuneração dos acionistas”.

O BBI mantém classificação outperform (desempenho acima da média de mercado), com preço-alvo de R$ 43,00 e upside de 57%. No momento, o ativo é negociado a R$ 27,69, alta de 0,99%.

10h44 – Ibovespa amplia perdas e cai 2,08%, aos 106.904 pontos

10h43 – Ações ON da Totvs (TOTS3) recuam 4,91%, a R$ 30,60, após balanço

10h41 – GPA diz que empresa visa margem de dois dígitos nos próximos trimestres

Questionado em teleconferência para apresentação de resultados sobre a venda de ativos, Marcelo Pimentel, CEO do Grupo Pão de Açúcar, afirmou que não há nenhuma novidade a ser apresentada sobre o tema.

Sobre as margens, afirmou que a operação caminha para atingir duplo dígito nos próximos trimestres. Guillaume Gras, CFO, afirmou que a companhia tem a visão de uma margem entre 9% e 10%, por conta de conversões e expansão.

10h39 – Suzano (SUZB3) sobe 1,85%, a R$ 52,32, após reverter prejuízo em lucro no 1T22

10h39 – BRF (BRFS3): não venderemos ativos nem fecharemos fábricas, diz CEO

Com os resultados fracos do 1T22, o CEO da BRF (BRFS3), Lorival Luz, afirmou que a empresa precisará fazer adequações e simplificações na forma de trabalhar. “Faremos uma revisão ampla e profunda para adequação de plano, revisitando prioridades e avenidas de crescimento”, destacou.

Segundo ele, não haverá venda de ativos, fechamento de fábricas ou de centros de distribuição. “Em total alinhamento com o conselho, a empresa está realizando um plano amplo de simplificação da BRF para torná-la mais ágil, eficiente e dinâmica para aproveitar todas as oportunidades do mercado”, pontuou Lorival.

10h37 – BRF (BRFS3): cenário para 2022 é positivo, porém desafiador, diz CEO

Os resultados do 1T22 da BRF (BRFS3) “ficaram para traz”, segundo o CEO Lorival Luz. A expectativa é de capturar ganhos neste ano, especialmente no mercado internacional, onde a empresa vê muitas oportunidades.

“Isso nos dá muita confiança na reversão dos resultados do 1T22”, afirmou o CEO.

A BRF vê o mercado internacional positivo em volume e em preço no segmento de proteínas. A gripe aviária no Hemisfério Norte impulsiona tendência positiva, segundo a empresa.

10h35 – Elon Musk quer ser CEO temporário do Twitter (TWTR34), após compra da rede social

A CNBC diz que Musk, que comprou o Twitter por US$ 44 bilhões, deve assumir o cargo por alguns meses.

Um registro na SEC revelou hoje que Musk garantiu aproximadamente US$ 7,14 bilhões para comprar a rede social. Musk escolheu os investidores para levantar o dinheiro, incluindo US$ 1 bilhão do co-fundador da Oracle, Larry Ellison, e US$ 5 milhões da Honeycomb Asset Management, que investiu na SpaceX.

O co-fundador do Twitter, Jack Dorsey, pode apoiá-lo, ainda segundo a CNBC. Musk está conversando com Dorsey sobre a possibilidade de contribuir com ações para fechar o negócio.

10h33 – BRF (BRFS3): posição de caixa e liquidez estão confortáveis, diz CFO

Apesar do aumento relevante de capital este ano na BRF (BRFS3), após o follow on, a redução da alavancagem no 1T22, para 2,83x, está atrelada à performance do trimestre da empresa, afirmou o CFO da BRF, Fabio Luis Mendes Mariano, em teleconferência sobre os resultados.

Segundo ele, a posição de caixa, de cerca de R$ 10 bilhões, é bastante confortável, e a liquidez imediata é de quase R$ 13 bilhões.

“Não há pressões de curto prazo em relação a refinanciamentos. Isso traz conforto para performar as atividades e planejamento de investimentos da companhia”, disse o CFO.

10h32 – Ações ordinárias do GPA (PCAR3) recuam 2,81%, a R$ 22,10, com resultados pressionados pela operação Éxito

10h30 – Bolsas em Nova York abrem em baixa e devolvem parte dos ganhos da véspera

- Dow Jones recua 0,86%

- S&P 500 cai 1,07%

- Nasdaq opera em baixa de 1,45%

10h30 – CSN Mineração (CMIN3) anuncia operação de dois caminhões 100% elétricos

Pedro Oliva, CFO da CSN Mineração (CMIN3), disse em teleconferência com analistas, que a companhia assinou acordo com a chinesa Sany para se tornar a primeira mineradora do Brasil a utilizar caminhões 100% elétricos em sua frota.

Neste segundo trimestre do ano, entram em operação já dois caminhões elétricos que irão compor a frota para transporte dos rejeitos de mineração da Mina Casa de Pedra, em Congonhas (MG).

10h26 – PetroRio (PRIO3) avança 1,50%, a R$ 27,74, com números positivos no trimestre, impulsionados pela alta do petróleo

10h26 – BRF (BRFS3): Mercado Halal tem resultados excelentes, diz CEO

O segmento teve avanço no market share e de portfólio de produtos com valor agregado, o que, na avaliação do CEO Lorival Luz, tem se mostrado extremamente acertado.

“A escassez da oferta de frango e os impactos dos exportadores mundiais também trouxeram oportunidade adicionais e que soubemos captar muito bem”, destacou o CEO.

10h22 – BRF (BRFS3) registra maior baixa do Ibovespa, despencando 9,81%, a R$ 12,32, após resultados fracos e abaixo das expectativas

10h21 – Ibovespa cai 1,37%, aos 106.856 pontos, apagando boa parte dos ganhos da véspera

10h18 – CSN (CSNA3) recua 3,63%, a R$ 20,69, após apresentar tendências mistas no trimestre

Papéis da CSN Mineração (CMIN3) caem 1,72%, a R$ 5,15

10h16 – BRF (BRFS3): resultado do 1T22 não nos agrada e não reflete o potencial da empresa, diz CEO

Os resultados operacionais BRF (BRFS3) no 1T22 foram “bem aquém” do que a empresa gostaria e da capacidade da empresa de gerar resultados, afirmou o CEO Lorival Luz, em teleconferência de resultados.

Os impactos nos custos e os ajustes feitos ao longo do trimestre foram “bastante relevantes”, segundo ele. A guerra da Ucrânia refletiu diretamente nos custos logísticos, de transportes, fretes, além do impacto nos grãos.

“Quero reforçar minha total confiança na fortaleza da BRF e na capacidade do nosso time de reverter o resultado para os próximos trimestres”, destacou o CEO.

10h14 – Ações ON da Ambev (ABEV3) caem 2,02%, a R$ 14,05, mesmo com surpresas positivas no trimestre

10h09 – Vale (VALE3) abre em alta de 0,42%, a R$ 82,15, acompanhando valorização do minério de ferro na China

10h05 – Gerdau (GGBR4) salta 3,17% na abertura, a R$ 28,28, com crescimento do lucro no primeiro trimestre de 2022

10h04 – Ibovespa recua 0,53%, aos 107.774 pontos, com papéis ainda em leilão

10h02 – Ambev (ABEV3) reporta resultado pressionado, mas ligeiramente superior às expectativas

Apesar dos desafios enfrentados, o volume total apresentou expansão de 3,6% na base anual, liderado pelo NAB Brasil. A receita líquida consolidada cresceu 3,9% acima das estimativas da Ativa Investimentos, impulsionada pelo crescimento da ROL/hl com as iniciativas de “premiunização” do portfólio.

A margem Ebitda foi pressionada em 2 p.p na base anual, mas ficou 0,5 p.p acima das projeções – apesar do aumento no CPV/hl e da inflação sobre combustíveis, a redução das provisões para remuneração variável contribuiu positivamente para a rentabilidade.

9h54 – Modal (MODL11) e XP (XPBR31) assinam documentos definitivos relativos à combinação de negócios

O Banco Modal e a XP estão convictos de que o mercado brasileiro tem enorme potencial de disrupção e crescimento, e que esta combinação de negócios viabilizará a aceleração deste processo, assim como o alcance dos objetivos de longo prazo.

O fechamento da operação permanece sujeito ao cumprimento de condições precedentes, incluindo, sem limitação, a aprovação ou homologação de forma definitiva da sua consumação pelo Conselho Administrativo de Defesa Econômica – Cade e pelo Banco Central do Brasil – Bacen.

9h53 – BRF (BRFS3) tem trimestre para ser esquecido com forte pressão de custos, apontam analistas

9h50 – Ambev (ABEV3) registra números ligeiramente positivos, avalia BBA

O principal destaque neste trimestre, na opinião do BBA, foi o forte desempenho da receita do segmento brasileiro de cervejas (volumes e preços acima das expectativas). Do lado negativo, as margens ainda estão abaixo da forte inflação de custos e despesas de vendas, gerais e administrativas.

Itaú BBA mantém avaliação market perform para Ambev e preço-alvo de R$ 18.

9h48 – BRF (BRFS3) tem primeiro trimestre fraco, diz Morgan Stanley

Os principais destaques negativos da BRF (BRFS3) no período foram na divisão Brasil, com um Ebitda negativo (o que poderia desencadear grandes revisões para baixo em 2022) e grande queima de caixa.

Os analistas do Morgan Stanley ressaltam que os números decepcionaram todas as estimativas e esperam que as ações de BRF operem em queda hoje.

A cautela do Morgan Stanley com a BRF na frente operacional permanece, visto que desafios estruturais estão pela frente. “Atribuímos a luta da BRF a um cenário macro mais desafiador (acreditamos que parte da desaceleração preço/mix também foi explicada por eventuais down-trade dentro de alimentos processados), bem como uma concorrência mais acirrada de Seara da JBS”.

O rating para a ação é de underweight (exposição abaixo da média do mercado) com preço-alvo de R$ 12,50.

9h39 – CSN (CSNA3) e CSN Mineração (CMIN3) apresentam margens melhores, mas lucros piores

Tanto a CSN Mineração quanto a CSN apresentaram um resultado que analistas da Genial consideram positivos: apresentando bons números operacionais superando as expectativas com boas margens de Ebitda.

Por outro lado, o lucro líquido de ambas foi pressionado pela valorização do real frente ao dólar impactando as variações cambiais líquidas e o fluxo de caixa operacional pesou negativamente devido sobretudo aos gastos com capital de giro.

Entretanto, a casa de análise julga o resultado na totalidade como positivo, dados os desafios envolvendo as chuvas e as consequentes paralisações na mineração, enquanto a siderurgia conseguiu aumentar o volume de vendas compensando a pequena redução no preço realizado.

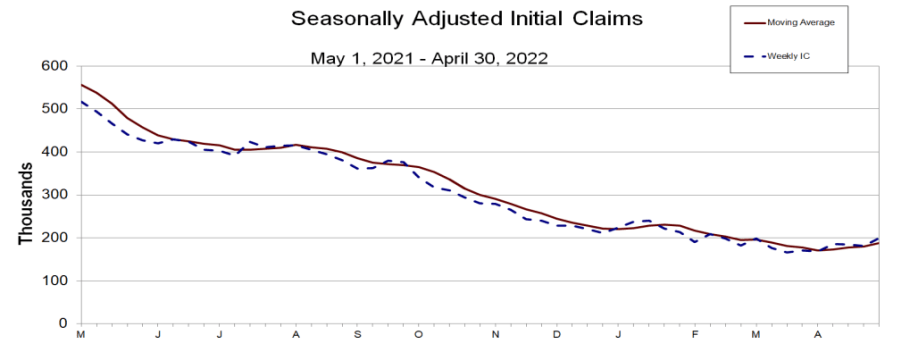

9h35 – Pedidos de seguros desemprego nos EUA soma 200 mil na semana encerrada em 30 de abril

Isso representou um aumento de 19.000 em relação ao dado revisado da semana passada. O nível da semana anterior foi revisado para cima em 1.000, de 180.000 para 181.000.

A média móvel das últimas 4 semanas foi de 188.000, alta de 8.000 em relação à média revisada da semana anterior.

9h31 – Produtividade do trabalhador empresarial não agrícola reduz 7,5% no primeiro trimestre

Segundo Bureau of Labor Statistics, isso ocorreu por consequência da redução da produção em 2,4%, mas com aumento de 5,5% das horas trabalhadas.

Este é o maior declínio na produtividade trimestral desde o terceiro trimestre de 1947, quando a medida diminuiu 11,7%.

9h27 – Opep+ concordou em realizar outro pequeno aumento de produção para junho

A decisão acontece em meio a preocupações persistentes com a demanda chinesa mais fraca e logo após o maior bloco comercial do mundo apresentar propostas para novas sanções contra o petróleo russo.

Segundo a CNBC, a aliança energética de parceiros da OPEP e não pertencentes à OPEP decidiu aumentar as metas de produção em 432.000 barris por dia para o próximo mês, mantendo uma estratégia existente de reduzir gradualmente os cortes recordes de oferta.

A OPEP+ realizará sua próxima reunião em 2 de junho.

9h25 – Banco da Inglaterra (BoE) eleva juro, pela 4ª vez seguida, em 0,25 pp, para 1%

Em meio a crescentes pressões inflacionárias, a decisão, que veio em linha com a previsão de analistas, marcou a quarta vez seguida em que o BC inglês aumenta juros. Projeções do BoE, por sua vez, indicam agora que a economia do Reino Unido irá se contrair em 2023.

Segundo comunicado do BoE, seis de seus nove dirigentes de política monetária votaram pelo aumento do juro básico a 1%. Os três dissidentes defenderam um aumento mais agressivo da taxa, a 1,25%.

Após a divulgação, a Libra britânica afundou quase 2% em relação ao dólar, com pior queda diária desde março de 2020. (com Estadão Conteúdo)

9h22 – GPA (PCAR3) reporta Ebitda abaixo do esperado por conta de maior inadimplência no Grupo Éxito, diz XP

O GPA reportou resultados fracos no 1T22, com o Ebitda 8% abaixo das expectativas da corretora.

O desempenho foi afetado por desafios operacionais devido ao fechamento das lojas Extra e o redimensionamento da operação do GPA Brasil; e menores fees de desenvolvimento e comercialização de imóveis contra o 1T21 na operação do Grupo Éxito combinado com resultados pressionados das parcerias com Bancolombia.

A XP reitera recomendação neutra para o papel e preço-alvo de R$ 32.

9h19 – Para Itaú BBA, Totvs (TOTS3) teve resultado forte, puxado por software de gestão

Na visão dos analistas, a divisão de software mais do que compensou o resultado negativo temporário de Techfin. O crescimento recorrente da receita (uma métrica chave) acelerou para alta de 27% na base anual, apoiando a visão positiva dos analistas da casa sobre as ações daqui para frente.

Assim, o Itaú BBA reiterou a Totvs como a preferida do setor, com preço-algo para o final de 2022 de R$ 39 por ação, ou potencial de alta de 21%.

9h17 – BRF (BRFS3): resultados foram fracos, mas vale à pena manter empresa no radar, diz Credit Suisse

Na avaliação do Credit Suisse os resultados do 1T22 da BRF (BRFS3) foram, em geral, fracos, com rentabilidade baixa, vendas fracas e a divisão brasileira sendo mais impactada por conta da dolorosa pressão de custos em diferentes frentes.

Mas após um trimestre muito desafiador, o Credit Suisse acredita que o consenso reduzirá significativamente suas estimativas para refletir o novo cenário inesperado. “A cadeia produtiva da empresa é longa e complexa, o que demanda alguns trimestres para voltar aos trilhos”, destacam os analistas.

Até lá, a redução da produção deve levar a uma diluição não ideal dos custos fixos, o que, aliado a um mix de vendas mais fraco e pressão de custos ascendentes, naturalmente manterá a lucratividade em níveis baixos e provavelmente trará estimativas de alavancagem da empresa acima de 4x dívida líquida para Ebitda.

Porém, o Credit Suisse acredita que a BRFS3 pode oferecer uma porta de entrada única para novos investidores. Na visão dos analistas, os resultados foram realmente fracos, mas melhoraram gradualmente ao longo do trimestre, o que traz uma leitura interessante para os próximos trimestres.

“Não pretendemos nos antecipar a uma discussão que provavelmente ocorrerá no segundo semestre, mas acreditamos que vale a pena manter a BRFS3 no radar”, afirmam os analistas.

O rating é de outperform com preço-alvo de R$ 30. A ação fechou na véspera a R$ 13,66.

9h15 – Ambev (ABEV3) tem resultados positivos, avalia BBI

Para analistas, os resultados dos lucros da Ambev foram positivos, uma vez que os volumes de sua divisão de cerveja no Brasil foram mais fortes do que a expectativa do mercado e do BBI. Isso provavelmente indica que a empresa continuou se beneficiando de concorrentes que enfrentam gargalos e precisam implementar aumentos de preços mais fortes para compensar a pressão de margem.

Dessa forma, BBI mantém classificação outperform para Ambev e preço-alvo de R$ 21.

9h12 – Juros futuros abrem em alta após Copom: DIF23, +0,19 pp, a 13,19%; DIF25, +0,16pp, a 12,13%; DIF27, +0,13pp, a 11,94%; DIF29, +0,10pp, a 12,04%; e DIF31, +0,09pp, a 12,14%.

9h10 – BRF (BRFS3) tem começo de ano difícil com conjunto fraco de resultados no 1T22, diz Goldman Sachs

O Ebitda da BRF (BRFS3) no 1T22 ficou 81% abaixo do consenso do mercado e 83% abaixo do Goldman Sachs, pressionado por preços de commodities persistentemente altos (e o reconhecimento não monetário de posições de hedge anteriores), volumes fracos de vendas no varejo em janeiro e fevereiro no Brasil e rentabilidade negativa na Ásia.

Embora a gestão sugeriu uma melhoria sequencial no desempenho do Brasil ao longo do trimestre, o Goldman Sachs acredita que as condições macro permanecem desafiadoras e podem adicionar mais riscos negativos.

Com alavancagem de 2,8X o Ebitda, os analistas não veem muita flexibilidade para a BRF absorver a inflação de custos em curso e ser competitiva em preços, o que pode acabar em novas perdas de market share para a JBS-Seara nos próximos meses.

O Goldman Sachs reitera a recomendação de venda para BRF com preço-alvo de R$ 14,50.

9h08 – Com gafes e polêmicas, Lula e Bolsonaro não ampliam apoio e aumentam rejeição, dizem analistas

9h06 – Ebitda da Energias do Brasil (ENBR3) supera projeções do Itaú BBA, com destaque para distribuição

Os analistas do banco destacam os sólidos números operacionais e o bom controle de despesas. O lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) ajustado ficou em R$ 1,027 bilhão, 6% acima do projetado pela casa.

Os principais catalisadores de curto prazo para ficar de olho são, segundo o BBA: i) processo de venda das usinas hidrelétricas; ii) o próximo leilão de transmissão; e iii) potenciais oportunidades de fusão e aquisição no segmento de distribuição.

Contudo, os analistas mantiveram a recomendação market perform (desempenho acima da média do mercado) para a ação, com preço-alvo de R$ 21,60 (valor 0,32% menor frente o último fechamento).

“Dado o desempenho superior da ação ao longo dos últimos meses, a ação passou a ser negociada com um valuation menos atrativo em relação aos seus principais pares”.

9h04 – Banco Pan (BPAN4) reporta resultados mistos no primeiro trimestre, diz BBA

O Banco Pan registrou lucro em linha de R$ 195 milhões e retorno sobre patrimônio líquido (ROE, na sigla em inglês) de 13%. Como esperado, os macro ventos contrários pesaram na qualidade de crédito, originação, serviços e NIMs de crédito.

Apesar desses desafios, o Pan conseguiu expandir a carteira de empréstimos, aumentar a receita líquida de juros (NII, na sigla em inglês) em cessões e reduzir despesas, resultando em um resultado estável. A cobertura melhorou ligeiramente e os KPIs do banco digital continuaram a avançar.

O banco sugeriu que a inadimplência (NPL) pode estar próxima do pico devido aos ajustes na originação de cartões e veículos. Mais importante ainda, o Pan demonstrou sua capacidade de compensar a lucratividade de crédito pressionada com sua capacidade de originação/cessão.

Itaú mantém classificação market perform para Pan e preço-alvo de R$ 16.

9h02 – Dólar futuro registra alta de 0,58%, a R$ 4,989; comercial sobe 1,09%, a R$ 4,956 na compra e a R$ 4,957 na venda

9h01 – Ibovespa futuro abre com queda de 1,08%, aos 108.735 pontos

8h59 – Totvs (TOTS3) apresentou resultados ligeiramente negativos, aponta Credit Suisse

Os analistas do banco suíço ressaltaram que a receita líquida, que registrou avanço de 33% na base anual, ficou em linha com o esperado.

Contudo, o lucro antes de juros, impostos, depreciações e amortizações (Ebitda, na sigla em inglês) ajustado ficou em R$ 223 milhões, entre 5% e 6% abaixo das expectativas, puxado pelo segmento de TechFin e Business Performance, além de um forte impacto de aumentos salariais nos custos gerais e administrativos.

O banco, contudo, possui recomendação outperform (desempenho acima da média) para a ação, com preço-alvo de R$ 36, ou potencial de alta de 12% frente o fechamento da véspera.

8h57 – CSN Mineração (CMIN3): geração de fluxo de caixa negativo ofusca bom Ebitda, avalia XP

O Ebitda ajustado veio 11% acima das estimativas da XP e 1% acima do consenso. Os números acima das nossas estimativas foram principalmente decorrentes de despesas gerais e administrativas e custos abaixo do esperado.

Em relação ao trimestre anterior, o Ebitda melhorou principalmente em função de melhores preços e menores custos de frete, compensados parcialmente por volumes mais fracos. O destaque negativo foi a geração negativa de R$ 2,5 bilhões de Fluxo de Caixa Livre, em função da variação do capital de giro e impostos pagos.

A corretora reitera recomendação de compra, com preço-alvo de R$ 7,8 por ação.

8h56 – PetroRio ( PRIO3) reporta números positivos de Ebitda e geração de caixa, afirma Credit Suisse

O resultado forte do 1T22 da PetroRio ( PRIO3) superou as expectativas do Credit Suisse. O Ebitda ajustado (IFRS16) de US$ 232 milhões superou as estimativas em 12%, principalmente devido a preços de petróleo realizados acima do esperado e custos de extração abaixo do esperado.

“Acreditamos que PRIO conseguiu capturar uma boa janela de preços durante o trimestre, o que pode explicar os preços acima das nossas expectativas”, afirmam os analistas. Outro destaque positivo do trimestre foi a geração de caixa. A posição de caixa líquido aumentou para US$ 348 milhões no 1T22.

“Isso é particularmente importante devido às próximas fusões e aquisições”, destaca o Credit Suisse. O rating é de outperform com preço-alvo elevado para R$ 35.

8h51 – AmBev (ABEV3) apresenta resultados construtivos e levemente acima das estimativas da XP

Apesar da inflação global persistente ter sido um obstáculo para as margens, conforme o esperado, uma estratégia comercial consistente em todas as unidades da AmBev, juntamente com a recuperação do consumo fora de casa no Brasil, ajudou a empresa a compensar um janeiro fraco e, portanto, entregar um forte aumento de receita líquida/hl juntamente com volumes mais altos A/A. A receita líquida veio 4% acima das expectativas da XP, enquanto o Ebitda ajustado foi de 10% superior às projeções da instituição.

A XP Espera um ano desafiador pela frente, pois prevê que as pressões de custos em geral e a inflação persistente continuarão afetando negativamente as margens. No entanto, continua otimista e impressionado com a rapidez com que uma empresa conseguiu mudar durante a pior crise de todos os tempos. Assim, reitera recomendação de compra e preço-alvo de R$ 18,80 em AmBev.

8h46 – CSN (CSNA3): Ebitda supera consenso, mas lucro fica abaixo do esperado, avalia Morgan Stanley

O Ebitda normalizado foi 5% superior à estimativa do banco – maiores receitas e menores despesas gerais e administrativas impulsionaram o ritmo. No entanto, o lucro por ação (LPA) normalizado foi de R$ 0,90, bem abaixo do consenso de R$ 1,34 e da estimativa do Morgan de R$ 1,35.

Segundo analistas, os resultados operacionais foram ofuscados por maiores despesas financeiras líquidas e uma maior alíquota efetiva de impostos, explicando o desempenho inferior.

Morgan Stanley permanece equal-weight em CSN, com preço-alvo de R$ 28.

8h45 – PetroRio ( PRIO3) reporta 1T22 forte, avalia Itaú BBA

A PetroRio apresentou bons resultados no 1T22, com o Ebitda ajustado superando a estimativa do Itaú BBA. “Apesar do forte desempenho, esperamos uma reação neutra do mercado”, destacam os analistas.

Segundo o Itaú BBA, a PetroRio vem cumprindo consistentemente sua estratégia e os resultados estão em linha com as expectativas do mercado. No futuro, a expectativa é que o mercado se concentre em: estratégia de crescimento inorgânico da empresa (principalmente campo de Albacora); a campanha de perfuração no campo de Frade este ano; e fluxo de notícias sobre o desenvolvimento dos campos de Wahoo e Albacora Leste.

A visão positiva do Itaú BBA para a PetroRio é baseada em seu forte histórico de alocação de capital e sua estratégia de redução de custos, melhor governança corporativa e ambiente positivo para expansão inorgânica.

A recomendação é neutra, com preço-alvo de R$ 22.

8h44 – Suzano (SUZB3): Custos mais altos e real valorizado ofuscaram alta do preço da celulose em dólar, avalia BBA

Os analistas observam a queda de 21% no Ebitda do segmento de celulose, para R$ 4,6 bilhões, um reflexo também de menores volumes. Por outro lado, destacam resultados resilientes no segmento de papel, com forte realização de preços. O BBA também vê como positivo o programa de recompra de ações da Suzano, avaliado em R$ 1 bilhão, pelo atual preço de mercado.

“Recebemos bem a notícia da recompra, mas esperamos que a alocação de capital da companhia siga focada no projeto de crescimento no projeto Cerrado”, escreveram os analistas.

O BBA tem classificação outperform para ações SUZB3 e preço-alvo de R$ 75.

8h37 – PetroRio ( PRIO3) tem 1T22 forte, impulsionado pelos preços e eficiências de petróleo, destaca Bradesco BBI

Os maiores preços do petróleo refletiram bem no Ebitda do 1T22 da PetroRio ( PRIO3), afirma o Bradesco BBI. O resultado de US$ 232 milhões veio em linha com a expectativa do Bradesco e 14% acima do consenso do mercado.

Já o lucro líquido, que cresceu 41% no trimestre, para R$ 223 milhões, foi resultado dos sólidos números operacionais e da valorização do real.

Se considerar o desembolso total do pagamento de US$ 1,951 bilhão para a aquisição do campo de Albacora Leste em 2022, a alavancagem da PetroRio chega a 0,8x no fim do ano, o que parece confortável, segundo o Bradesco BBI. “No entanto, não descartamos novos aumentos de dívida para fortalecer a posição de caixa para acomodar o grande desembolso para o campo”, destacam os analistas.

Na visão do Bradesco BBI, a PetroRio continua a ser o principal player do setor na América Latina. A recomendação de outperformance foi mantida, com preço-alvo de R$ 45.

8h35 – Gerdau (GGBR4) tem alta de 19% no lucro no 1º trimestre, para R$ 2,940 bilhões

A Gerdau (GGBR4) registrou lucro líquido de R$ 2,940 bilhões no primeiro trimestre de 2022 (1T22), o que representa um crescimento anual de 19%, mas uma redução em relação ao quarto trimestre de 2021.

O lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) ajustado somou 5,827 bilhões no 1T22, um aumento de 35% na comparação com 1T21 e uma queda de 3% frente ao 4T21.

Já a margem Ebitda ajustada atingiu 28,7% nos três primeiros meses de 2022, alta de 2,2 p.p. frente a margem registrada em 1T21 e de 0,9 p.p. frente ao 4T21.

A receita líquida do 1T22 foi inferior à registrada no 4T21,reflexo da redução do volume vendido, dos menores preços praticados no Brasil e da taxa de câmbio apreciada, o que reduz as receitas em moeda estrangeira convertidas para reais. Em relação ao 1T21, a receita líquida apresentou expressivo aumento, devido aos melhores preços praticados.

8h34 – Suzano (SUZB3): Resultados vieram levemente abaixo do esperado, mas fundamentos indicam viés altista, avalia BBI

O Bradesco BBI avalia que os resultados vieram levemente abaixo do esperado, sobretudo o Ebitda de R$ 5,1 bilhões, que ficou 2% abaixo da expectativa do banco e 4% abaixo do consenso do mercado. A equipe de análise observa um número abaixo do esperado em entregas de celulose (2,38 milhões de toneladas) e maiores em termos de custo (aumento de 16% em relação ao trimestre anterior).

“Os volumes foram principalmente impactados por uma concentração de paradas no trimestre. Estimamos que os inventários da Suzano estejam bem abaixo da média, em aproximadamente 1,3 milhões de toneladas”, afirma a equipe de análise do BBI. Os analistas se dizem desapontados com a realização de preços de celulosa a US$ 639 a tonelada.

A casa também destaca a entrega de 312 mil toneladas de papel no período, 8% acima da estimativa do BBI, mas os custos da divisão também superaram os projetados pelos analistas.

“Acreditamos que as pressões de custo serão amenizadas, a medida que os custos com químicos devem reduzir gradualmente e a diluição de custos fixos vai trabalhar também a favor da companhia”, diz a análise. Ainda que os resultados tenham vindo levemente abaixo das expectativas, o BBI acredita que as ações estão são sobrevendidas. “Acreditamos que os fundamentos da celulose ainda vão surpreender pelo viés positivo”, afirma o BBI.

A case mantém classificação outperform para os papéis da companhia e preço-alvo de R$ 90.

8h24 – PetroRio ( PRIO3) tem 1T22 impulsionado pelos preços mais altos de petróleo, diz Morgan Stanley

A PetroRio ( PRIO3) registrou o maior Ebitda/boe (barril de petróleo) já reportado pela empresa, que o Morgan Stanley acredita já estar no radar dos investidores. O Ebitda/boe foi de US$ 83/boe no 1T22, quase o dobro do nível reportado no ano passado.

“O debate sobre E&Ps (exploração e produção) Júnior continua em torno de M&A (fusões e aquisições), onde esperamos que a maior parte do foco esteja na teleconferência, juntamente com o relatório de reservas atualizado”, pontuam os analistas do Morgan Stanley.

Destaque ainda para a geração de caixa, que foi forte em US$ 143 milhões, pois a PetroRio ainda não iniciou uma campanha de perfuração mais intensiva dentro de sua estratégia de revitalização.

A posição de forte caixa líquido de US$ 348 milhões ao fim do 1T22 é uma ferramenta importante para apoiar a atividade de M&A em andamento e futuramente, afirma o Morgan Stanley.

8h23 – Energias do Brasil (ENBR3) apresenta resultados sólidos, em linha com expectativas, aponta Credit Suisse

Os números da companhia refletiram novos ativos, aumento de tarifas e maiores volumes, apesar dos números mais fracos de sua unidade de trading no mercado de energia, avaliam os analistas do banco suíço.

No ano-base, os números reportados também foram ajudados pela contabilização do ativo financeiro indenizável (VNR), parcialmente compensado por maiores provisões de inadimplência.

O Credit Suisse possui recomendação outperform (desempenho acima da média do mercado) para o ativo ENBR3, com preço-alvo de R$ 24,80, ou potencial de valorização de 14,44% frente o fechamento da véspera.

8h14 – CSN Mineração (CMIN3) reporta forte recuperação dos resultados no primeiro trimestre, pontua BBI

Por mais que os volumes tenham permanecido abaixo do potencial, impactados por fortes chuvas, os resultados do primeiro trimestre foram sólidos na visão dos analistas do banco, com realização de preços mais saudáveis e desempenho de custos.

Olhando para o futuro, os preços contínuos do minério de ferro e os volumes sazonalmente mais altos devem sustentar o impulso dos lucros.

O banco mantém classificação outperform para o papel, e preço-alvo de R$ 9,50 frente a cotação de quarta-feira (04) de R$ 5,24.

8h13 – Gol (GOLL4) registra aumento de 209,5% na demanda por voos em abril

A companhia aérea Gol (GOLL4) apresentou um crescimento de 209,5% na demanda por voos (RPK) no mês de abril de 2022.

Já a oferta total (ASK) da GOL aumentou em 227,8% em relação a abril de 2021.

Com isso, a taxa de ocupação foi de 78,2% no mês passado, recuo de 4,6 pontos percentuais na comparação com igual mês de 2021.

8h12 – GPA (PCAR3): Morgan Stanley mantém classificação equal weight após resultados do 1º trimestre

A equipe de análise observa que houve uma contração de margem Ebitda tanto nas operação do Grupo Éxito quanto em GPA Brasil. “Comentário [da administração] sugere melhora na alavancagem da empresa após o primeiro trimestre, mas esperamos por mais visibilidade com a conclusão da venda do Extra e permanecemos equal weight“, diz a análise do Morgan. O preço-alvo da ação é R$ 31.

8h07 – BRF (BRFS3) reporta resultados fracos e abaixo das estimativas da XP

Com a pressão de custos e reajustes na cadeia de produção, as margens da BRF (BRFS3) chegaram aos piores níveis da história.

Os analistas da XP afirmam que já esperavam resultados fracos no 1T22, mas foram surpreendidos. Contribuíram para isso, uma demanda abaixo do esperado no início do ano, reajustes na cadeia produtiva para aumentar os volumes, o aumento dos custos impulsionado pela inflação global e a perspectiva macro mais fraca no Brasil.

“Embora reconheçamos que parte dos custos crescentes não são recorrentes devido a reajustes da cadeia produtiva, continuamos céticos em relação à recuperação dos resultados da BRF em 2022, pois esperamos que os preços do milho e da soja permaneçam em níveis elevados, enquanto a perspectiva macro brasileira permanece fraca”, afirma a XP.

A recomendação da XP é neutra para a BRF com preço-alvo de R$ 30,40.

8h05 – CSN (CSNA3) divulga resultados mais fortes, com destaque para mineração, aponta BBA

A equipe de análise do BBA destaca o Ebitda de R$ 2,445 milhões (de R$ 878 milhões no 4T21). A quase duplicação do preço realizado do minério de ferro no trimestre mais do que compensou os ventos contrários de menores volumes, maiores custos e valorização do real.

A divisão de aço, por sua vez relatou uma deterioração do Ebitda, uma vez que a queda de 4% no trimestre anterior nos preços domésticos do aço e os custos mais altos mais do que compensaram uma melhora de 9% no trimestre anterior nos volumes domésticos.

Itaú BBA mantém avaliação market perform para CSN e CSN Mineração, com preço-alvo de R$ 25 e US$ 4,50, nesta ordem.

8h03 – BRF (BRFS3) tem trimestre para ser esquecido, avalia Itaú BBA

Os resultados reportados pela BRF no 1TRI22 foram negativos, segundo avaliação dos analistas. O Ebitda ajustado da BRF no período (de R$ 121 milhões) veio 84% abaixo das estimativas do Itaú BBA e 86% abaixo do consenso.

A operação brasileira foi a responsável pela maior parte da surpresa negativa, já que seu Ebitda ajustado atingiu a marca histórica de R$ 411 milhões negativos (contra uma estimativa positiva de R$ 335 milhões).

“Já tínhamos uma visão conservadora sobre a história de investimentos de curto prazo da BRF, mas esse resultado traz um potencial negativo significativo para nossas estimativas. Revisaremos nosso modelo assim que tivermos maior visibilidade do ritmo de recuperação após os impactos na cadeia de suprimentos da BRF”, afirmam os analistas.

O Itaú BBA manteve o preço-alvo para BRF em R$ 24.

8h04 – CSN (CSNA3) registra trimestre mais forte do que o esperado em toda a linha, diz BBI

A CSN relatou resultados saudáveis no primeiro trimestre em todas as divisões, avalia o Bradesco BBI. O desempenho de volume da divisão de aço foi um destaque positivo, tanto no mercado interno quanto no mercado externo, enquanto os custos aumentaram ligeiramente no trimestre.

Os preços realizados recuaram 4% sequencialmente. No lado da mineração, os preços realizados reverteram os ajustes provisórios que impactaram negativamente nos últimos dois trimestres, enquanto o desempenho de volume e custo surpreendeu um pouco no lado positivo.

O banco mantém classificação outperform para o papel, e preço-alvo de R$ 43 frente a cotação de quarta-feira (04) de R$ 21,47.

8h – Energias do Brasil (ENBR3) apresentou resultados “previsíveis como um relógio”, ressalta XP

Os analistas apontam que a companhia de energia apresentou fortes resultados, mas em linha com as suas estimativas. O lucro líquido ficou próximo da projeção ao somar R$ 386 milhões (versus R$ 396 milhões esperados pela casa), e 20% acima do ano anterior.

A margem bruta melhorou em ambos os negócios em função dos reajustes tarifários na EDP SP e ES (em R$ 262 milhões) e do reajuste anual no contrato de venda da Pecém (em R$ 25 milhões). “Os custos gerenciáveis vieram sem surpresas com ajustes abaixo da inflação e um aumento natural do PMSO [despesas] como resultado da consolidação da EDP Goiás (ex Celg-T)”, ressaltam os analistas.

Os analistas possuem recomendação de compra para ENBR3 com preço-alvo de R$ 23 por ativo, ou potencial de alta de 6% frente o fechamento da véspera: “continuamos a enxergar uma boa relação risco-retorno para a ação”.

7h59 – GPA (PCAR3): Credit Suisse destaca progresso do Novo GPA Brasil, apesar de obstáculos

O Credit Suisse destacou que a receita de R$ 10,07 bilhões da empresa no primeiro trimestre veio em linha com as projeções da equipe de análise. O Grupo Éxito, subsidiária do GPA na Colômbia ajudou no faturamento, mas entregou Ebtida menor que o esperado – assim, o Ebitda consolidado de GPA recuou 12,12%, para R$ 655 milhões, com uma queda maior que a esperada pelo Credit.

O banco também destacou os números do “Novo GPA Brasil”, que inclui postos, que mesmo reportando R$ 4,2 bilhões em vendas no primeiro trimestre, teve uma queda de 12,8% no Ebitda, com o impacto das despesas com vendas, gerais e administrativas, que atingiu o equivalente a 19,5% das vendas no período.

Os analistas do Credit esperam reação neutra do mercado aos números da empresa no primeiro trimeste. A classificação do banco para PCAR3 é neutra, com preço-alvo de R$ 27.

7h54 – Gerdau (GGBR4) e Metalúrgica Gerdau (GOAU4) aprovam proventos

Os acionistas da Gerdau receberão juros sobre capital próprio (JCP) de R$ 0,57 por ação, no dia 25 de maio de 2022.

Já para os acionistas da Metalúrgica Gerdau serão creditados JCP no valor de R$ 0,20 e dividendos de R$ 0,09 por papel. O pagamento ocorrerá em 26 de maio deste ano.

Os pagamento serão realizados com base nas posições dos acionistas em 16 de maio de 2022.

7h52 – Totvs (TOTS3) reporta resultados neutros no 1º trimestre, aponta XP, embora receita tenha superado projeções

A receita líquida consolidada (líquida dos custos de funding) de R$ 945,6 milhões ficou 4,1% acima da projeção da XP, destacou a corretora em relatório.

“Do lado positivo, o segmento de Gestão registrou crescimento de 25,5% na receita líquida, com recorde de venda de licenças. No entanto, tanto o segmento de techfin quanto Business Performance apresentaram queda na margem de contribuição no trimestre”.

Os analistas da casa reiteraram recomendação de compra para a ação, com preço-alvo de R$ 48 por ação para TOTS3, ou potencial de alta de 49% em relação ao fechamento de quarta-feira.

7h46 – Ambev (ABEV3) reporta resultados “particularmente impressionantes”, diz Credit Suisse

Mais uma vez, a AmBev surpreendeu positivamente ao entregar um crescimento de volume anual de 2,1% na cerveja brasileira, atingindo níveis recordes de 91,3 milhões de hectolitros, apesar da forte base de comparação (houve crescimento de 16% em relação ao 1T21) e tendências mais fracas da indústria.

O lucro por ação ficou superou estimativas de Credit Suisse e do consenso do mercado em 25%, devido a imposto de renda abaixo do esperado.

O banco mantém classificação outperform para o papel, e preço-alvo de R$ 16,50 frente a cotação de quarta-feira (04) de R$ 14,34.

7h41 – Bolsas europeias repercutem decisão do Federal Reserve e tom dovish de Jerome Powell

O mercado europeu já estava fechado quando o Fed anunciou sua decisão de elevar os juros em 50 pontos base e só agora de manhã repercute o discurso mais “ameno” de Jerome Powell sobre os próximos passos da política monetária. Segundo ele, aumentar o ritmo do ciclo de aperto, com ajustes de 75 pontos base, não está na mesa por enquanto.

Agora os investidores aguardam a decisão do Banco Central da Inglaterra que deve anunciar hoje mais um aumento de taxa de juros, a quarta desde o último mês de dezembro. Tanto a libra esterlina quanto o euro perdem para o dólar agora de manhã, depois da queda acentuada sofrida pela moeda americana ontem após a decisão do Fed e o discurso de Powell.

Veja como as Bolsas europeias operam neste momento:

- FTSE 100 (Reino Unido), +1,04%

- DAX (Alemanha), +1,46%

- CAC 40 (França), +1,73%

- FTSE MIB (Itália), +1,25%

- Stoxx 600, +1,24%

7h34 – Criptos hoje: Bitcoin tem 2º dia de alta e tenta romper US$ 40 mil após Fomc; altcoins disparam e Tron promete “revolução”

7h23 – Bolsas asiáticas não acompanham disparada de Wall Street e fecham mistas

As Bolsas chinesas reabriram depois do feriado de três dias do Dia do Trabalhador. Mas, desta vez, foram os mercados no Japão e Coreia que fecharam por conta de datas comemorativas e os índices do continente operaram com pouca liquidez.

As preocupações com o surto de Covid-19 na China e adoção de medidas restritivas continuam abalando os investidores, ainda que o governo do país tenha sinalizado com medidas de estímulo para reduzir os impactos dos lockdowns.

Marcella Chow, estrategista do JP Morgan Asset Management em Hong Kong, afirma que, por outro lado, o mercado asiático poderá encontrar suporte na postura mais dovish do Federal Reserve. Ontem, a autoridade monetária elevou os juros nos Estados unidos em 50 pontos base e sinalizou que deve manter esse ritmo nos próximos ajustes.

“Agora que o mercado asiático tem mais certezas, acho que há espaço para um rali”, afirma Marcela.

Confira como fecharam as Bolsas asiáticas nesta quinta-feira:

- Shanghai SE (China), +0,68%

- Nikkei (Japão), fechado por feriado

- Hang Seng Index (Hong Kong), -0,36%

- Kospi (Coreia do Sul), fechado por feriado

7h11 – Oi (OIBR3) reverte lucro e tem prejuízo de R$ 1,669 bi no 4º trimestre

A Oi (OIBR3) registrou prejuízo líquido de R$ 1,669 bilhão no quarto trimestre de 2021 (1T21), revertendo lucro líquido de R$ 1,798 bilhão no quarto trimestre de 2020.

O lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) de rotina cresceu 8,1% no 4T21, totalizando R$ 1,612 bilhão.

Já a margem Ebitda de rotina atingiu 35,3% no período, alta de 4 p.p. frente a margem registrada em 4T20.

A receita líquida somou R$ 4,571 bilhões entre outubro e dezembro do ano passado, uma redução de 4,3% na comparação com igual etapa de 2020.

7h09 – Ambev (ABEV3) lucra R$ 3,528 bi no 1º trimestre, alta de 29,1% na base anual

A Ambev (ABEV3) registrou lucro líquido de R$ 3,528 bilhões no primeiro trimestre de 2022 (1T22), o que representa um crescimento de 29,1% em relação ao mesmo trimestre de 2021.

A empresa atribui o desempenho ao crescimento do Ebitda e melhores resultados financeiros.

O lucro antes juros, impostos, depreciação e amortização (Ebitda, na sigla em inglês) ajustado cresceu 3,7% no 1T22, totalizando R$ 5,522 bilhões.

Procurando uma boa oportunidade de compra? Estrategista da XP revela 6 ações baratas para comprar hoje.